Um choque no abastecimento de petróleo é uma ameaça repentina ao fluxo de petróleo bruto, geralmente decorrente de conflitos, ataques à infraestrutura petrolífera ou sanções, que faz com que os preços subam rapidamente. Isso é importante para os operadores de mercado porque cerca de um quinto do petróleo mundial, aproximadamente 20 milhões de barris por dia, passa apenas pelo Estreito de Ormuz, segundo a Administração de Informação Energética dos EUA. Uma variação de preço, então, se reflete de forma desigual nas ações do setor de energia, beneficiando algumas e prejudicando outras. Isso explica o mecanismo; não se trata de uma previsão sobre o petróleo ou qualquer ação específica.

Este conteúdo tem caráter meramente informativo e educacional e não constitui orientação de investimento. Os preços referem-se às datas indicadas; os mercados de petróleo estão em constante oscilação.

A que preço o petróleo bruto está sendo negociado atualmente

| Referência | Preço atual | A partir de |

| Petróleo bruto WTI | cerca de US$ 69,60 por barril | 06/07/2026 (FRED) |

| Petróleo Brent | cerca de US$ 69,56 por barril | 06/07/2026 (FRED) |

Índices de referência recentes do petróleo bruto (diários, FRED). Um panorama atual, não uma previsão; atualizado no momento da publicação.

O que é um choque no abastecimento de petróleo?

Um choque no abastecimento de petróleo é uma interrupção repentina — ou a ameaça de interrupção — no volume de petróleo bruto que chega ao mercado. Geralmente tem origem em fatores geopolíticos: um conflito nas proximidades de um grande produtor, um ataque à infraestrutura petrolífera ou novas sanções. Como o preço do petróleo é definido globalmente e ele é negociado 24 horas por dia, o mercado reajusta o preço em função do risco em questão de minutos.

Choques de oferta versus choques de demanda

Nem toda oscilação no preço do petróleo é um choque de oferta. Os preços também variam de acordo com a demanda, e é por isso que o petróleo atingiu níveis recordes de baixa durante o colapso da demanda em 2020. Um choque de oferta está especificamente relacionado à ameaça ao fluxo de barris e tende a elevar os preços rapidamente, enquanto um choque de demanda os faz cair. Saber qual desses fatores está por trás de uma oscilação é o primeiro passo para compreendê-la.

Por que os investidores ficam de olho nisso

Para um operador ativo, um choque do petróleo é um dos poucos eventos capazes de movimentar dezenas de ações ao mesmo tempo, nos setores de energia, transporte e no mercado em geral. A oscilação geralmente ocorre durante a madrugada, na forma de um gap — que é como uma notícia geopolítica chega à tela de negociação antes do sino de abertura.

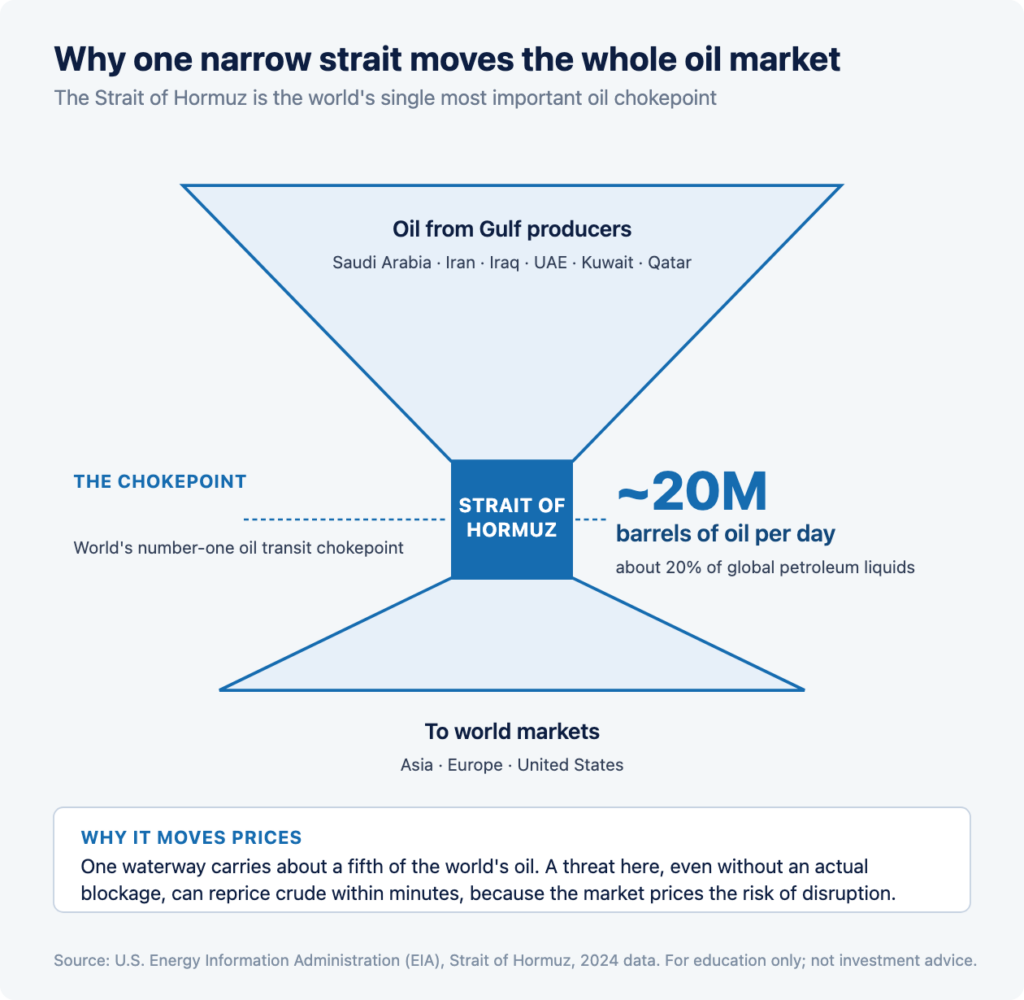

Por que o Estreito de Ormuz é importante

O Estreito de Ormuz é importante porque é o ponto de estrangulamento mais significativo para o petróleo mundial. De acordo com a EIA, cerca de 20 milhões de barris de petróleo por dia passaram pelo estreito em 2024, o que equivale a aproximadamente 20% dos líquidos petrolíferos globais; portanto, qualquer ameaça a ele pode abalar todo o mercado de petróleo.

Um ponto de estrangulamento é uma concentração de risco

Um ponto de estrangulamento é uma passagem estreita pela qual uma grande parte do abastecimento precisa passar; assim, um espaço físico reduzido transporta uma parcela desproporcional do petróleo mundial. Quando uma via navegável transporta um quinto do petróleo bruto global, uma ameaça nesse local — mesmo sem um bloqueio efetivo — já é suficiente para afetar os preços, pois o mercado precifica o risco de interrupção, e não apenas a interrupção em si.

A ameaça é, com bastante frequência,

Os preços costumam subir mais por causa do temor de uma interrupção do que por causa de uma interrupção real. A redução do tráfego de petroleiros, o redirecionamento de rotas ou um ataque nas proximidades podem elevar o preço do petróleo bruto, mesmo que, no fim das contas, nem um único barril seja retido. É por isso que um choque do petróleo pode disparar e, em seguida, diminuir rapidamente se a ameaça passar — um padrão abordado na seção sobre riscos.

A cadeia de transmissão: da manchete até a sua tela

Um choque do petróleo afeta as ações do setor de energia por meio de uma cadeia: uma notícia geopolítica eleva o preço do petróleo bruto, e essa variação se reflete nas empresas que o produzem, refinam, transportam e consomem. Cada elo da cadeia reage de maneira diferente, e é por isso que uma única notícia pode fazer com que muitas ações se movam em direções diferentes.

Manchete sobre o petróleo bruto

O primeiro movimento ocorre na própria commodity. Os futuros do petróleo bruto são negociados praticamente 24 horas por dia; portanto, seus preços são reajustados com base nas notícias, muitas vezes em questão de minutos e frequentemente durante a madrugada, antes da abertura dos mercados acionários. A magnitude desse primeiro movimento reflete duas coisas: qual a quantidade de oferta que está genuinamente em risco e como o mercado avalia as chances de que a ameaça se transforme em uma interrupção real. Uma notícia que ameaça uma parcela grande e difícil de ser substituída da oferta causa mais impacto no preço do petróleo bruto do que uma que ameaça um volume pequeno que outros produtores podem cobrir. É por isso que dois conflitos com notícias igualmente dramáticas podem gerar reações de preço muito diferentes.

Do petróleo bruto às ações

A variação no preço do petróleo bruto, então, afeta as ações, mas não de maneira uniforme. Uma empresa cuja receita aumenta com o preço do petróleo reage de maneira diferente daquela cujos custos também aumentam com ele; já um terceiro grupo, as refinarias, não se preocupa apenas com o nível do preço, mas com a diferença entre o preço do petróleo bruto e o do combustível que vendem. Como a reação depende da posição da empresa na cadeia do petróleo, uma única oscilação no preço do petróleo bruto pode fazer com que algumas ações subam e outras caiam no mesmo pregão. Essa transmissão desigual é o tema das duas seções seguintes e é a razão pela qual um choque do petróleo não é simplesmente bom ou ruim para o mercado como um todo.

O mesmo choque beneficia algumas ações e prejudica outras

Esse mesmo aumento no preço do petróleo representa um fator favorável para as receitas das empresas que vendem petróleo e um fator desfavorável para os custos das empresas que o utilizam. É por isso que um aumento repentino no preço do petróleo impulsiona algumas ações do setor de energia, ao mesmo tempo em que pressiona as companhias aéreas e outras empresas com alto consumo de combustível no mesmo dia.

Os grupos do lado das receitas

Os produtores de petróleo, as empresas de exploração e produção (E&P) e, quando interrupções aumentam a demanda por transporte marítimo, os navios-tanque, tendem a considerar os preços mais altos do petróleo como um fator positivo para a receita, pois vendem petróleo ou o serviço de transportá-lo. A título de exemplo, durante uma recente alta nos preços, a ExxonMobil sinalizou que os preços mais altos do petróleo impulsionariam seu lucro trimestral, conforme divulgado.

Os grupos do lado dos custos

As companhias aéreas e outras empresas cujas atividades dependem fortemente do transporte tendem a considerar o aumento do preço do petróleo como um fator negativo para os custos, pois o combustível é uma de suas maiores despesas. As refinarias ocupam uma posição intermediária: elas compram petróleo bruto e vendem derivados; portanto, o que importa para elas é a margem entre os dois, conhecida como “crack spread”, e não apenas o preço do petróleo bruto.

A ressalva importante

Trata-se de uma relação entre custos e receitas, e não de um sinal de negociação. O preço de uma ação reflete muito mais do que sua exposição ao petróleo, incluindo seus próprios lucros, projeções e o mercado em geral. Os grupos acima descrevem como o petróleo influencia os negócios de uma empresa, e não quais ações devem ser negociadas. Nada aqui constitui uma recomendação.

Um estudo de caso recente: o Estreito de Ormuz, início de julho de 2026

No início de julho de 2026, uma escalada de tensões na região do Irã e do Estreito de Ormuz gerou um padrão clássico de receio quanto ao abastecimento, o que torna esse caso um estudo de caso útil, embora já datado, para ilustrar os mecanismos descritos acima. Os detalhes a seguir são baseados em reportagens da época, e não em preços atuais.

O que aconteceu

No início de julho de 2026, conforme noticiado pela Reuters, os EUA e o Irã trocaram ataques, vários petroleiros e gaseiros voltaram de retrocesso do Estreito de Ormuz após ataques a embarcações, e os EUA restabeleceram as sanções às vendas de petróleo iraniano. O petróleo bruto subiu mais de 3% com a notícia, segundo a Reuters, e os mercados acionários refletiram a mudança: a Reuters informou que o ouro subiu devido à demanda por ativos de refúgio, o dólar ficou próximo da máxima da semana e, em uma sessão posterior, o FTSE 100 de Londres registrou alta, impulsionado pela Shell, que levou as ações do setor de energia para cima. Como contexto, o WTI e o Brent estavam sendo negociados em torno de US$ 70 por barril no início de julho de 2026 (FRED).

A mecânica em exibição

O episódio percorreu toda a cadeia de ponta a ponta: uma notícia geopolítica (ataques a petroleiros e outras instalações) → uma alta no preço do petróleo bruto (mais de 3%, segundo a Reuters) → reações desiguais no mercado de ações (ações do setor de energia subiram, com a ExxonMobil sinalizando um aumento nos lucros devido aos preços mais altos, enquanto ativos considerados refúgios seguros, como o ouro, também registraram alta). Trata-se do diagrama de transmissão acima, se desenrolando em tempo real. Ele é apresentado aqui para ilustrar o padrão, não para sugerir como qualquer evento futuro se desenrolará.

Como os choques do petróleo têm se comportado historicamente

A história mostra que os choques do petróleo podem ser bruscos e rápidos, mas se resolvem de maneiras muito diferentes, e o petróleo não é uma aposta de sentido único. A tabela abaixo apresenta três episódios reais, utilizando os preços diários do WTI do FRED.

| Episódio | Tipo | Movimentação do WTI | O que isso mostra |

| Ataque a Abqaiq contra instalações petrolíferas sauditas (setembro de 2019) | Abastecimento (ataque à infraestrutura) | entre cerca de US$ 54,76 e US$ 63,10, o que representa um aumento de aproximadamente 15% em um dia | Um ataque à infraestrutura petrolífera pode fazer os preços dispararem instantaneamente, para depois se estabilizarem |

| A Rússia invade a Ucrânia (fevereiro a março de 2022) | Oferta (conflito + sanções) | cerca de US$ 92 a US$ 124, o que representa um aumento de aproximadamente 34% em duas semanas | Um conflito envolvendo grandes produtores pode provocar um choque significativo e prolongado |

| Queda na demanda devido à COVID (abril de 2020) | Demanda (o contraexemplo) | O WTI caiu abaixo de zero, para cerca de menos US$ 37 | O petróleo não é uma aposta de sentido único; um choque na demanda pode fazer com que seu preço despenque com a mesma rapidez |

Como os choques do petróleo ocorreram no passado (cotação diária do petróleo bruto WTI, FRED). Dados históricos, não uma previsão.

O padrão e a exceção

Os dois episódios relacionados à oferta apresentam o padrão clássico de choque: um pico rápido diante da ameaça, com o ataque de 2019 perdendo força em poucas semanas e o conflito de 2022 provocando uma oscilação mais acentuada. O colapso da demanda em 2020 é o contra-exemplo fundamental: a mesma commodity que disparou diante de um susto na oferta caiu abaixo de zero diante de um choque na demanda. Um operador que trata cada oscilação do petróleo como uma aposta unidirecional está ignorando essa história.

Por que alguns choques desaparecem e outros perduram

Alguns choques de petróleo desaparecem em poucos dias, enquanto outros duram meses, e a diferença geralmente se resume à possibilidade de substituir os barris que faltam. Quando outros produtores conseguem aumentar a produção, ou quando a ameaça passa sem que haja uma interrupção efetiva, os preços tendem a se estabilizar. Quando uma importante fonte de abastecimento é efetivamente retirada do mercado por um período prolongado, o preço mais alto tende a persistir.

A capacidade ociosa é o amortecedor

Quando os produtores conseguem aumentar a produção para compensar uma interrupção, o mercado conta com um amortecedor, e um pico impulsionado pelo medo pode se reverter rapidamente assim que os operadores passam a esperar que a capacidade ociosa preencha a lacuna. Isso explica, em parte, por que o pico de Abqaiq em 2019 se dissipou em poucas semanas: as instalações danificadas foram reparadas e os barris perdidos foram compensados. É também por isso que a resposta da OPEP e de seus parceiros é uma das primeiras coisas que o mercado avalia durante uma interrupção.

Uma perda duradoura sustenta o movimento

Quando os barris são retirados do mercado por um período prolongado — como no caso de um conflito prolongado ou de sanções abrangentes contra um grande produtor —, pode não haver reposição rápida, e o preço mais alto tende a se manter. Esse cenário se aproxima mais do padrão observado em 2022. Uma notícia com o mesmo impacto pode, portanto, gerar consequências muito diferentes; é por isso que a questão fundamental não é “quão dramática é a notícia”, mas “se a oferta perdida pode ser reposto e com que rapidez”.

Como um choque do petróleo chega à sua tela: pré-mercado e lacunas

Como os eventos geopolíticos podem ocorrer a qualquer hora, um choque no preço do petróleo geralmente atinge os operadores na forma de uma lacuna de abertura: as ações do setor de energia abrem longe do preço de fechamento anterior, em condições de baixo volume no pré-mercado. A dinâmica dessa lacuna é a mesma de qualquer movimento no pré-mercado.

A diferença entre os pregões

Um choque que ocorre durante a madrugada faz com que os futuros do petróleo bruto sejam reajustados em primeiro lugar; em seguida, as ações do setor de energia abrem com uma lacuna para refletir essa variação. Na sessão pré-mercado, caracterizada por baixo volume de negociação, os spreads são mais amplos e as variações cotadas podem ser exageradas; além disso, a lacuna pode se ampliar ou se reverter quando a liquidez da sessão completa chegar, às 9h30 (horário da costa leste dos EUA). Nosso guia sobre os fatores que movimentam o mercado pré-mercado aborda como as lacunas se formam e por que elas representam um risco.

Por que a abertura é importante

Os primeiros minutos após uma lacuna geopolítica costumam ser os mais voláteis do dia, já que o mercado reajusta os preços com base nos movimentos ocorridos durante a noite, com volume real. É também nesse momento que o risco se concentra; por isso, o dimensionamento das posições e os controles de risco são ainda mais importantes do que o habitual em uma manhã marcada por choques.

O que os operadores observam durante um choque do petróleo

Durante um choque do petróleo, os operadores ativos geralmente acompanham os índices de referência do petróleo bruto, o fluxo de petroleiros e os dados de transporte marítimo, as sanções e as notícias diplomáticas, bem como qualquer resposta da OPEP. Esses são itens factuais a serem observados que descrevem a situação, e não sinais para operar no mercado.

- Os índices de referência do petróleo bruto — o WTI e o Brent — são os primeiros a se reajustar e a definir o tom do mercado; portanto, uma divergência entre eles pode indicar se o mercado considera o risco como global ou regional.

- Dados sobre petroleiros e transporte marítimo: o fato de as embarcações estarem realmente mudando de rota, reduzindo a velocidade ou voltando atrás é o que distingue uma interrupção temida de uma interrupção real, e o mercado trata essas situações de maneira muito diferente.

- Sanções e diplomacia: aplicação, negociações e qualquer sinal de distensão, pois um choque cujo preço é determinado pelo medo pode se dissipar no momento em que a ameaça parecer estar passando.

- Respostas da OPEP e dos produtores: se outros produtores aumentam a produção para compensar uma interrupção, como ocorreu quando a Arábia Saudita ajustou os preços do petróleo bruto durante o episódio recente (Reuters). Essa é a questão da capacidade ociosa que, muitas vezes, determina se um pico se mantém ou se dissipa.

- O VIX e os movimentos dos ativos de refúgio: se a volatilidade geral do mercado e ativos como o ouro também estão reagindo, o que indica até que ponto o mercado está precificando o risco além do petróleo.

Nenhum desses indicadores diz ao operador o que o petróleo fará a seguir. Eles descrevem a situação, não o resultado, e cada um deles pode mudar no decorrer de uma única sessão.

Quais são os riscos?

O maior risco ao negociar durante um choque do petróleo é o movimento oscilante: o mesmo pico causado por notícias pode se reverter com a mesma rapidez se a ameaça passar, e a alavancagem amplifica os movimentos em ambas as direções. O mercado de petróleo é um dos mais sensíveis às notícias que existe, e é exatamente isso que torna perigoso negociar com base apenas nas notícias.

- Oscilação brusca na redução da tensão: um choque de preço motivado pelo medo pode se reverter em questão de horas se os navios-tanque retomarem as operações e a diplomacia acalmar a situação; assim, uma posição aberta no auge do medo pode já estar em prejuízo na próxima sessão.

- Não é uma aposta de sentido único: como ficou claro em 2020, o preço do petróleo pode despencar tão violentamente quanto disparar, e um operador posicionado com base na ideia de que “conflito significa alta do petróleo” pode se enganar tanto quanto à direção quanto ao momento.

- Baixa liquidez no pré-mercado: as disparidades causadas por choques ocorrem em condições de spread amplo, nas quais as execuções são imprevisíveis e o preço cotado não é necessariamente o preço que você poderá obter.

- Alavancagem: negociar ações do setor de energia com margem amplifica tanto os ganhos quanto as perdas, e você pode perder mais do que o valor depositado.

- Confiabilidade das manchetes: as notícias iniciais durante um evento geopolítico em rápida evolução costumam ser revisadas; portanto, uma oscilação do mercado baseada em uma manchete não confirmada pode se reverter quando os fatos mudarem.

Operar no mercado em meio a choques do petróleo envolve riscos consideráveis, e a maioria dos day traders perde dinheiro. Nada do que está aqui constitui uma recomendação para operar com petróleo, ações do setor de energia ou qualquer outro título, e este artigo não faz previsões sobre o preço do petróleo nem sobre nenhuma ação.

Perguntas frequentes

Por que os preços do petróleo disparam com notícias geopolíticas?

Porque o mercado precifica o risco de uma interrupção no abastecimento, e não apenas uma interrupção efetiva. Quando um conflito ameaça um grande produtor ou uma via navegável estratégica, como o Estreito de Ormuz, os operadores reajustam rapidamente o preço do petróleo bruto, muitas vezes antes mesmo que haja uma interrupção efetiva no fornecimento.

Por que o Estreito de Ormuz é tão importante?

Cerca de 20 milhões de barris de petróleo por dia, o que equivale a aproximadamente 20% dos líquidos petrolíferos globais, passam por lá, segundo a EIA. Isso faz dele o ponto de estrangulamento mais importante do mundo para o petróleo; portanto, qualquer ameaça na região pode afetar todo o mercado de petróleo.

Quais ações sobem quando o preço do petróleo aumenta?

Empresas cuja receita está ligada ao petróleo, como produtoras e empresas de exploração e produção (E&P), tendem a se beneficiar de preços mais altos, enquanto empresas que consomem muito combustível, como as companhias aéreas, enfrentam custos mais elevados. Trata-se de uma relação entre custos de insumos, e não de uma recomendação, e uma ação reflete muito mais do que apenas sua exposição ao petróleo.

Os choques do petróleo sempre fazem os preços subirem?

Não. Os choques de oferta fazem os preços subirem, mas os choques de demanda fazem com que caiam. Em abril de 2020, uma queda brusca na demanda fez com que o WTI caísse abaixo de zero. O petróleo não é uma aposta de sentido único.

Como um choque do petróleo afeta o mercado de ações?

Geralmente, isso se manifesta como uma lacuna durante a madrugada. Os contratos futuros do petróleo bruto se reajustam com base nas notícias, e as ações do setor de energia apresentam uma lacuna na abertura seguinte para refletir essa mudança, muitas vezes em condições de pré-mercado com baixo volume de negociação e alta volatilidade.

Os picos nos preços do petróleo são duradouros?

Isso depende da causa. O ataque a Abqaiq em 2019 perdeu força em poucas semanas, enquanto o choque entre a Rússia e a Ucrânia em 2022 provocou uma oscilação mais acentuada. Um pico impulsionado exclusivamente pelo medo pode se reverter rapidamente se a ameaça passar.

Por que alguns choques do petróleo perdem força e outros perduram?

Geralmente, isso depende da possibilidade de substituir os barris que faltam. Quando outros produtores dispõem de capacidade ociosa, ou quando a ameaça passa sem causar uma interrupção real, os preços tendem a recuar. Quando a oferta é efetivamente reduzida por um longo período, o preço mais alto tende a se manter.

O que é o spread de crack?

É a diferença entre o preço do petróleo bruto que uma refinaria compra e o combustível que ela vende. As refinarias se preocupam mais com essa margem do que apenas com o preço do petróleo bruto; é por isso que podem reagir de maneira diferente dos produtores a uma mesma variação no preço do petróleo.

Referências

[1] Administração de Informações sobre Energia dos EUA, “Em meio a conflitos regionais, o Estreito de Ormuz continua sendo um ponto-chave para o transporte de petróleo”: cerca de 20 milhões de barris por dia, o que representa aproximadamente 20% dos líquidos petrolíferos globais, transitaram pelo estreito em 2024. https://www.eia.gov/todayinenergy/detail.php?id=65504

[2] Administração de Informações sobre Energia dos EUA, Pontos de estrangulamento no transporte mundial de petróleo. https://www.eia.gov/international/analysis/special-topics/world_oil_transit_Chokepoints

[3] Banco da Reserva Federal de St. Louis (FRED), Preços do petróleo bruto: West Texas Intermediate (DCOILWTICO) e Brent (DCOILBRENTEU), diariamente, valores referentes à data indicada. https://fred.stlouisfed.org/series/DCOILWTICO

[4] Reuters, com reportagem sobre os ataques entre os EUA e o Irã, os ataques a petroleiros no Estreito de Ormuz, as sanções restabelecidas, os preços do petróleo bruto e a reação do mercado, no início de julho de 2026. https://www.reuters.com

[5] Banco da Reserva Federal de St. Louis (FRED), Índice de Volatilidade da Cboe: VIX (VIXCLS). https://fred.stlouisfed.org/series/VIXCLS

Divulgações: A negociação envolve riscos substanciais e não é adequada para todos os investidores. O capital está em risco e a maioria dos day traders perde dinheiro. A alavancagem amplifica tanto os ganhos quanto as perdas, e você pode perder mais do que depositou. As contas dos clientes não são seguradas pela SIPC nem pelo FSCS. Este conteúdo é fornecido apenas para fins informativos e educacionais. Não se trata de consultoria de investimento nem de recomendação de qualquer título, e não prevê o preço do petróleo nem de nenhuma ação. As referências à empresa e ao setor descrevem relações entre custos de insumos e receitas, não recomendações. Os dados sobre o preço do petróleo são do FRED, os dados sobre pontos de estrangulamento são da Administração de Informações sobre Energia dos EUA (EIA), e os detalhes dos eventos são atribuídos à Reuters, conforme datado acima. Consulte nossas divulgações e políticas completas.