La Reserva Federal establece un rango objetivo para su tipo de interés oficial. En 2026, ese rango es del 3,50 % al 3,75 %, y se mantiene así desde diciembre de 2025, según FRED. «Recortes de tipos de la Fed en 2026» se refiere a si la Fed lo rebajará aún más y cuándo lo hará. La Fed solo toma decisiones en sus reuniones programadas; entre una y otra, los operadores valoran las posibilidades de un recorte utilizando los futuros sobre los fondos federales —que CME FedWatch convierte en probabilidades— y el rendimiento de los bonos del Tesoro a dos años. Todo lo que aquí se presenta son cotizaciones de mercado, no predicciones.

Este contenido tiene carácter meramente informativo y educativo, y no constituye un consejo de inversión. Los tipos de interés y los rendimientos corresponden a las fechas indicadas y varían continuamente. Las decisiones de la Reserva Federal las toma el Comité Federal de Mercado Abierto (FOMC); nada de lo aquí expuesto pretende predecir dichas decisiones.

Cuál es la situación actual de los tipos de interés

| Medida | Nivel | A fecha de |

| Rango objetivo de los fondos federales | 3,50 % – 3,75 % | 8 de julio de 2026 (FRED) |

| Se celebra en este campo de tiro desde | Diciembre de 2025 | Historial de pasos de FRED |

| Rendimiento de los bonos del Tesoro a 2 años | alrededor del 4,19 % | 7 de julio de 2026 (FRED) |

| Rendimiento de los bonos del Tesoro a 10 años | alrededor del 4,55 % | 7 de julio de 2026 (FRED) |

Situación actual de los tipos de interés en EE. UU. (FRED). Se trata de una instantánea, no de una previsión; datos actualizados en el momento de la publicación.

¿A qué nivel se situarán los tipos de interés en 2026?

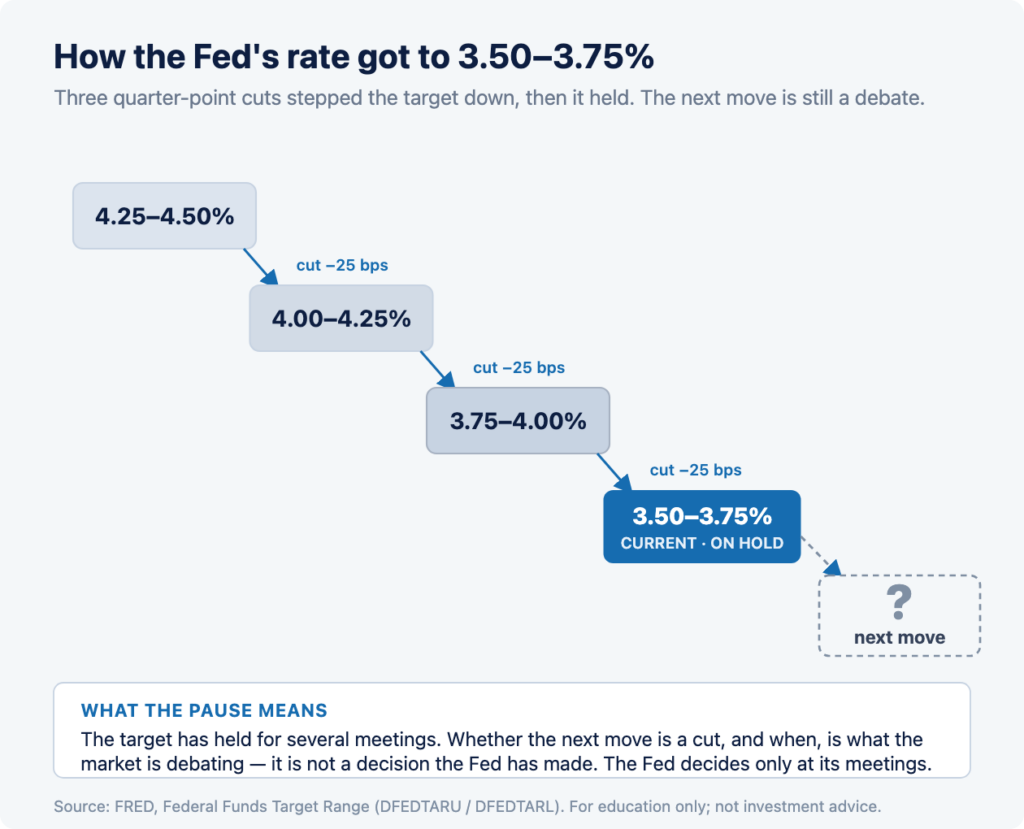

El rango objetivo de la Fed es del 3,50 % al 3,75 %, y se ha mantenido así desde diciembre de 2025, según FRED. Esto se produjo tras tres recortes consecutivos de un cuarto de punto en otoño de 2025, tras los cuales la Fed se tomó un respiro. Así pues, la cuestión para 2026 no es si han comenzado los recortes —ya han comenzado—, sino si habrá un próximo recorte y cuándo se producirá.

Tres cortes y, a continuación, una pausa

En la ronda de otoño de 2025, el objetivo se redujo en tres pasos, pasando del 4,25 %-4,50 % al 3,50 %-3,75 % actual. Desde entonces, la Fed ha mantenido los tipos sin cambios en todas las reuniones celebradas durante la primera mitad de 2026. Una pausa tan prolongada es en sí misma una señal: indica que la Fed está a la espera de los datos para decidir el siguiente paso, y esa es precisamente la razón por la que cada publicación de datos y cada actas de reunión suscitan ahora tanto interés.

La tasa es un rango, no una cifra concreta

La Fed se fija un rango —actualmente del 3,50 % al 3,75 %— en lugar de una cifra concreta. Un «recorte» casi siempre significa reducir ese rango en 0,25 puntos porcentuales, es decir, 25 puntos básicos. Saber que el objetivo es un rango te ayuda a interpretar correctamente los titulares: el debate gira en torno al próximo paso de 25 puntos básicos, no a un gran movimiento puntual.

¿Qué son las actas de la Reserva Federal y por qué influyen en los mercados?

Las actas de la Fed son el registro detallado de una reunión del FOMC, que se publican tres semanas después de la decisión. Influyen en los mercados porque revelan hasta qué punto los responsables estaban divididos o de acuerdo y qué podría hacerles cambiar de opinión, lo que ayuda a los operadores a reevaluar las probabilidades de la próxima bajada de tipos.

El acta se redacta tras la decisión

Cada decisión sobre los tipos de interés se anuncia el mismo día de la reunión, pero las actas —que recogen un resumen más completo del debate— se publican unas tres semanas después, a las 14:00 h (hora del Este). Por ejemplo, las actas publicadas el 8 de julio de 2026 correspondían a la reunión celebrada los días 16 y 17 de junio. Por lo tanto, el día de la publicación de las actas no es el día de la decisión, sino el día en que el mercado vuelve a analizar la última decisión en busca de pistas.

¿Por qué un documento que se remonta al pasado sigue influyendo en los precios?

Aunque las actas describen una reunión pasada, pueden influir en las previsiones para futuras reuniones. Si el tono del debate resulta más cauteloso de lo esperado en cuanto a la posibilidad de una bajada de tipos, los operadores podrían retrasar aún más sus expectativas de bajada; si, por el contrario, se muestra más abierto a la posibilidad de una bajada, podrían adelantar dichas expectativas. El documento es una noticia antigua, pero su efecto sobre las probabilidades no lo es.

Qué contienen realmente las actas

Las actas resumen el análisis económico del equipo técnico, la diversidad de opiniones entre los participantes y los motivos que sustentan la votación. No contienen nuevas decisiones, y las previsiones económicas —incluido el conocido «gráfico de puntos»— se dan a conocer en la propia reunión de previsiones, no en las actas. Lo que los operadores buscan en las actas es el equilibrio de opiniones: cuántos miembros se inclinaban por una bajada de tipos y qué datos dijeron que estaban esperando.

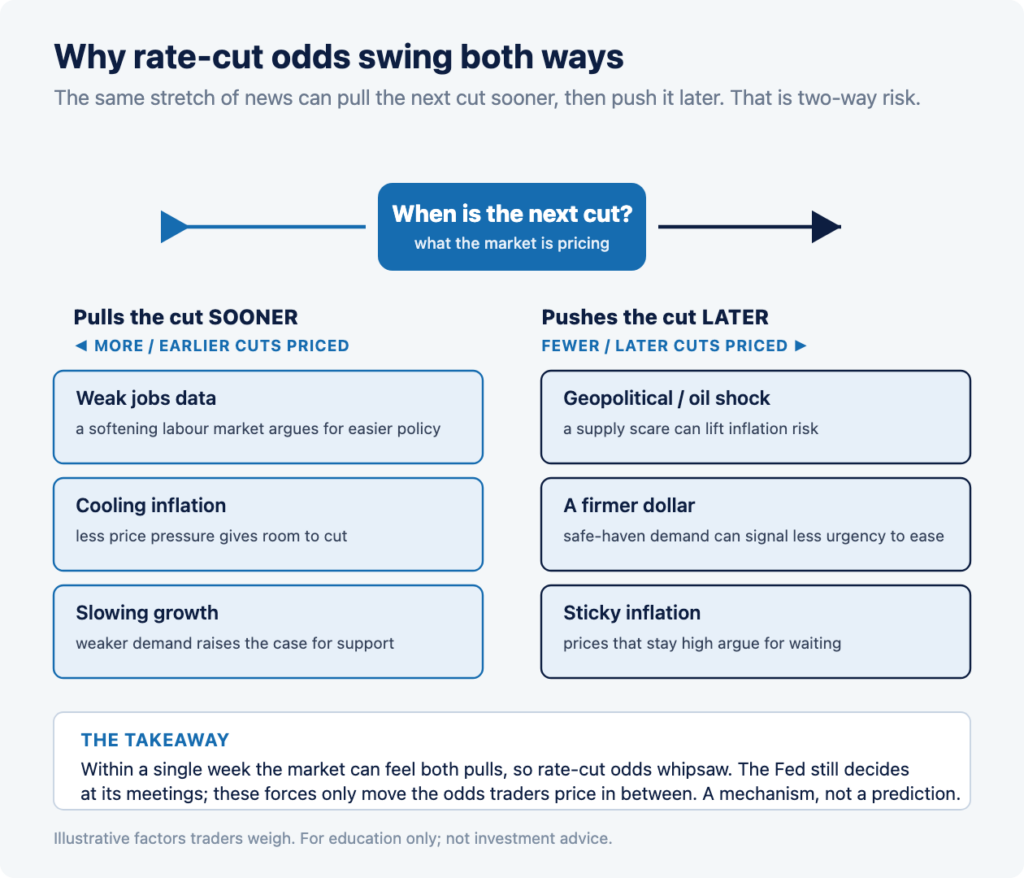

Un caso práctico de hace tiempo: la semana en que la narrativa dio un giro radical

A principios de julio de 2026, las expectativas de recorte de tipos oscilaron en ambos sentidos en el transcurso de una sola semana, lo que lo convierte en un caso práctico claro y concreto que ilustra lo rápido que puede dar un giro la situación. Los datos que figuran a continuación proceden de informes y rendimientos citados, y no reflejan los niveles actuales.

En primer lugar, los malos datos de empleo adelantaron los recortes

A principios de julio de 2026, unos datos de empleo por debajo de lo esperado llevaron a los operadores a descontar un recorte a corto plazo y, según informó Reuters, el dólar cayó y se adelantaron las apuestas por un recorte en septiembre. El rendimiento de los bonos del Tesoro a dos años, el indicador de mercado más claro de las expectativas de recorte, bajó ligeramente del 4,17 % del 1 de julio al 4,14 % del 2 de julio (FRED), lo que concuerda con el hecho de que el mercado descontara una mayor flexibilización.

Entonces, una crisis geopolítica provocó un cambio de tendencia

En cuestión de días, la situación dio un giro. Un recrudecimiento de la tensión en torno a Irán y el estrecho de Ormuz llevó a los operadores a buscar refugios seguros y, según Reuters, el dólar volvió a subir hasta alcanzar su máximo semanal, mientras que el oro se disparó hacia máximos históricos. El rendimiento de los bonos a dos años se recuperó hasta el 4,19 % el 7 de julio (FRED). Esa misma semana, se produjeron presiones opuestas. Nada había cambiado en cuanto al objetivo de la Fed; lo único que había cambiado eran las probabilidades que el mercado estaba descontando.

| Fecha | Rendimiento a 2 años | ¿Qué lo movió? (atribuido) |

| 1 de julio | 4.17% | línea de referencia previa a los datos |

| 2 de julio | 4.14% | Datos de empleo decepcionantes, se prevén más recortes, debilitamiento del dólar (Reuters/BLS) |

| 6 de julio | 4.13% | volumen de operaciones reducido por las vacaciones |

| 7 de julio | 4.19% | Conmoción en Irán, demanda de activos refugio, el dólar se encamina hacia su máximo semanal (Reuters) |

El rendimiento de los bonos del Tesoro a dos años a lo largo de una semana de fuertes oscilaciones (datos diarios, FRED). La variación es pequeña, pero en ambas direcciones; ahí está la clave.

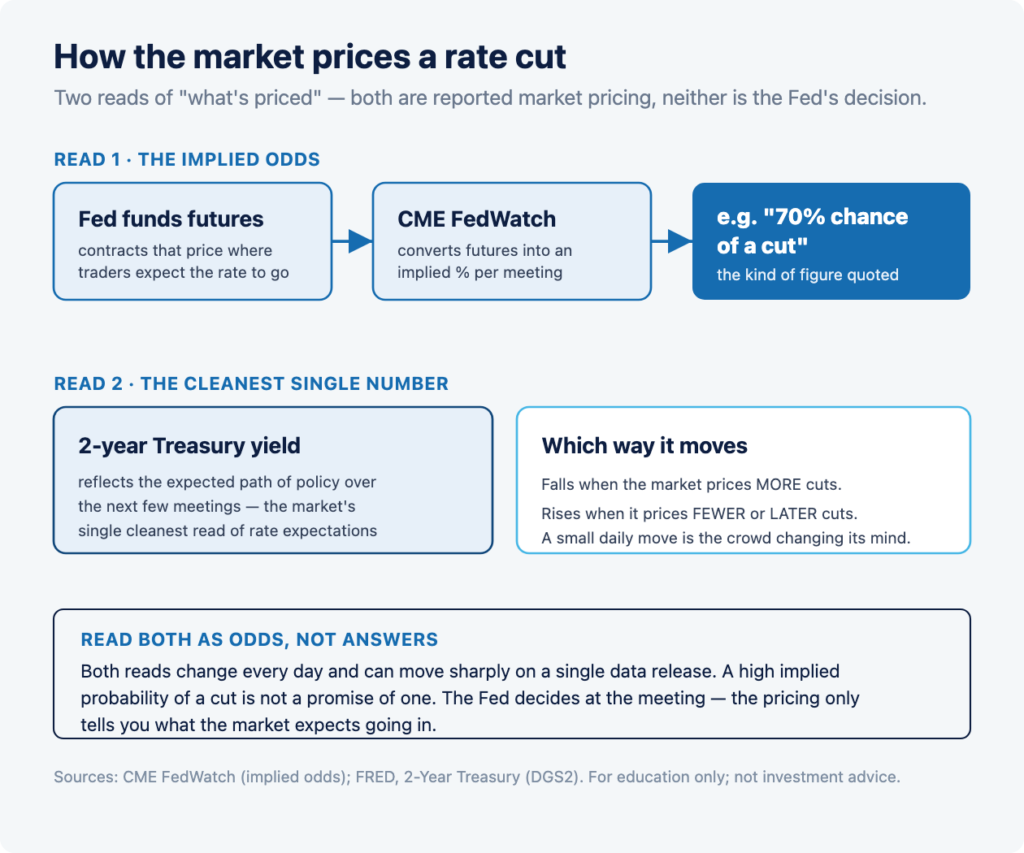

¿Cómo valora el mercado una bajada de los tipos de interés?

El mercado valora la posibilidad de una bajada de tipos de tres formas relacionadas entre sí: los futuros sobre los fondos federales, las probabilidades que el CME FedWatch deduce de ellos y el rendimiento de los bonos del Tesoro a dos años. Ninguna de ellas es una previsión de la Fed; son lo que los operadores están dispuestos a apostar colectivamente, y cambian cada día.

Los futuros y las probabilidades del FedWatch

Los futuros sobre los fondos federales son contratos cuyo precio refleja las expectativas de los operadores respecto al nivel del tipo de interés oficial. CME FedWatch traduce esos precios en una probabilidad implícita de recorte en cada próxima reunión, que es el tipo de cifra del «70 % de probabilidad de recorte» que se cita en la prensa. Resulta útil precisamente porque es transparente y se actualiza en tiempo real, pero se trata de una opinión del mercado, no del plan de la Fed, y puede variar drásticamente con la publicación de un solo dato.

El rendimiento a dos años: el indicador más claro

El rendimiento de los bonos del Tesoro a dos años es objeto de gran atención, ya que se considera el indicador más claro de las expectativas de tipos de interés, dado que un horizonte de dos años refleja la trayectoria de la política monetaria durante las próximas reuniones. Cuando el mercado descuentan más recortes, el rendimiento a dos años tiende a bajar; cuando descuentan menos recortes o recortes más tardíos, tiende a subir. Por eso es importante el pequeño movimiento del 4,14 % al 4,19 % en el caso práctico anterior: es el mercado cambiando de opinión en tiempo real.

Interpreta los precios como probabilidades, no como respuestas

La clave está en considerar todo esto como probabilidades que varían, no como respuestas definitivas. Una alta probabilidad implícita de un recorte no es una promesa de que se vaya a producir, y la Fed ya se ha mantenido firme en otras ocasiones cuando el mercado se inclinaba por una medida de este tipo. La Fed toma la decisión en la reunión; los precios solo reflejan lo que espera el mercado de antemano.

¿Por qué las expectativas sobre los tipos de interés influyen en todo el mercado?

Las expectativas sobre los tipos de interés influyen en todo el mercado, ya que los tipos de interés son el punto de referencia con respecto al cual se valora prácticamente cualquier activo. Cuando cambia la trayectoria prevista de los tipos, el valor actual de los flujos de caja futuros cambia con ella, razón por la cual una variación en las probabilidades de recorte puede afectar a las acciones, los bonos y el dólar al mismo tiempo, y no solo a los productos relacionados con los tipos de interés.

Los tipos de interés son el precio del dinero

Un tipo de interés esperado más alto aumenta la rentabilidad que ofrecen el efectivo y los bonos seguros, lo que, si el resto de factores se mantienen constantes, tiende a ejercer presión sobre las valoraciones de los activos más arriesgados y con vencimientos más largos; un tipo de interés esperado más bajo tiene el efecto contrario. Se trata de un mecanismo de valoración, no de una regla aplicable a una acción concreta, y la hipótesis de que «el resto de factores se mantengan constantes» casi nunca se cumple en la práctica. Esto explica por qué una noticia sobre la Fed puede mover un mercado que no tiene nada que ver directamente con los tipos de interés.

Por qué los recortes no son simplemente «buenos para la bolsa»

Resulta tentador interpretar una bajada de tipos como algo automáticamente positivo para la bolsa, pero la relación no es mecánica. A veces, el mercado cae tras una bajada, porque esta indica que la economía se está debilitando más rápido de lo esperado; otras veces sube cuando se mantienen los tipos, porque los datos parecen sólidos. Por eso, este artículo aborda las expectativas sobre los tipos como un contexto para la volatilidad, no como una señal de tendencia. Nada de lo aquí expuesto afirma que una bajada sea buena o mala para ningún mercado, ni predice cómo reaccionará ningún mercado.

El calendario de reuniones de 2026

La Fed solo modifica los tipos de interés en las reuniones programadas del FOMC, por lo que el calendario es el eje central del debate sobre la bajada de tipos. Las reuniones restantes de 2026 son las únicas fechas en las que el objetivo puede modificarse realmente.

| Reunión | Fechas | Notas |

| julio | 28 y 29 de julio | decisión sobre los tipos de interés |

| septiembre | 15 y 16 de septiembre | la decisión sobre los tipos de interés, junto con las previsiones económicas y una rueda de prensa, el tema central del debate de «septiembre» |

| Octubre | 27 y 28 de octubre | decisión sobre los tipos de interés |

| diciembre | 8 y 9 de diciembre | decisión sobre los tipos de interés, además de las previsiones económicas y una rueda de prensa |

Reuniones restantes del FOMC en 2026 (federalreserve.gov). La Fed toma las decisiones en esas fechas; el mercado valora las probabilidades entre una y otra.

¿Por qué septiembre acapara la atención?

La reunión de septiembre viene acompañada de nuevas previsiones económicas y de una rueda de prensa, lo que la convierte en un punto de referencia natural para un cambio de política y para el escrutinio. Esa es, en gran parte, la razón por la que el debate sobre la bajada de tipos en el mercado se ha centrado en septiembre y no en julio. Esto no significa que vaya a producirse una bajada en ese momento, sino que es ahí donde se han concentrado la atención y la evolución de los precios.

Cómo se han comportado históricamente los ciclos de recortes de tipos de interés

Históricamente, el mercado suele adelantarse a la Reserva Federal, y las bajadas de tipos se producen por etapas, intercaladas con largas pausas, en lugar de seguir una línea recta. El ciclo reciente es un claro ejemplo: tres bajadas, seguidas de un periodo de estabilidad de más de medio año.

El mercado marca el rumbo de la Fed

El rendimiento a dos años suele variar mucho antes de que la Fed actúe, ya que refleja las expectativas más que las decisiones. En el ciclo actual, los rendimientos han variado a medida que cambiaban los datos, mientras que el objetivo en sí se mantenía estable, lo cual es la relación habitual: el tipo de interés oficial es el punto de referencia que evoluciona lentamente, y los rendimientos del mercado se reajustan día a día en torno a él.

Los cortes se producen por etapas, con pausas

La secuencia del otoño de 2025 —tres recortes de tres cuartos de punto seguidos de una pausa de varios meses— nos recuerda que un «ciclo de recortes» no es una trayectoria continua. Las pausas forman parte de él, y una pausa puede prolongarse durante varias reuniones. Interpretar el ciclo pensando que «los recortes han comenzado, por lo que pronto habrá más» es precisamente la suposición que los datos pueden desmentir, tal y como demostró el estudio de caso bidireccional.

Lo que los operadores siguen de cerca en el «día de los minutos»

El día de la publicación de las actas, los operadores activos siguen de cerca la publicación a las 14:00 h (hora del Este), la reacción inmediata del rendimiento de los bonos a dos años y del dólar, y cómo varían las probabilidades en FedWatch. Se trata de datos objetivos que reflejan la reacción, no de señales para operar, y cada uno de ellos puede variar en cuestión de segundos tras la publicación.

- La publicación de las 14:00 h (hora del Este): las actas se publican a una hora fija, y la primera reacción suele ser la más intensa, en cuestión de segundos o minutos, antes de que el mercado se estabilice y se produzca una interpretación más mesurada.

- El rendimiento a dos años y el dólar: los indicadores inmediatos más claros para saber si las actas se interpretaron como un giro a favor o en contra de los recortes, ya que ambos se revalorizan rápidamente.

- Las previsiones de FedWatch: si la probabilidad implícita de un recorte en la próxima reunión varía, y en qué medida, lo que permite cuantificar cómo ha reevaluado el mercado dicha reunión.

- Las palabras clave: si el tono del debate resulta más cauteloso o más abierto respecto a los recortes de lo que esperaba el mercado, ya que es la sorpresa —y no el nivel— lo que mueve los precios.

- La reacción de la renta variable y la volatilidad: si las acciones y un indicador como el VIX también se mueven, lo que demuestra hasta qué punto el mercado está llevando más allá de los productos de tipos de interés el mensaje que se está transmitiendo.

Ninguno de estos datos indica a un operador qué medidas tomará la Fed. Describen cómo el mercado ha reevaluado las probabilidades, y esa reevaluación puede revertirse en la próxima sesión.

¿Cuáles son los riesgos?

El mayor riesgo en torno a los eventos relacionados con los tipos de interés es la fluctuación brusca: las expectativas sobre los recortes pueden oscilar en ambos sentidos en cuestión de días, tal y como demostró el caso práctico, y la publicación de las actas a las 14:00 h coincide con una sesión vespertina con menor volumen de operaciones, en la que los movimientos pueden verse exagerados. El apalancamiento amplifica ambos sentidos, lo que hace que operar con los titulares de la Fed tras la primera publicación resulte tan peligroso.

- Riesgo en ambos sentidos: en una misma semana pueden preverse más recortes y, a continuación, menos, por lo que una posición basada en una única hipótesis puede resultar errónea en cuestión de días.

- La fijación de precios no es una decisión: una alta probabilidad implícita de una bajada no es una garantía; la Fed ya se ha mantenido firme frente a las tendencias del mercado en otras ocasiones.

- Escasa liquidez a partir de las 14:00 h: la publicación de las actas tiene lugar a media tarde, momento en el que los diferenciales pueden ampliarse y las variaciones cotizadas pueden exagerar la evolución real.

- Apalancamiento: operar con valores sensibles a los tipos de interés mediante margen amplifica tanto las ganancias como las pérdidas, y puedes perder más de lo que hayas depositado.

Operar en torno a los eventos de la Fed conlleva un riesgo considerable, y la mayoría de los operadores intradía pierden dinero. Nada de lo aquí expuesto constituye una recomendación para operar con ningún valor, y este artículo no predice la decisión de la Fed, el nivel de los tipos de interés ni la evolución de ningún mercado.

Preguntas frecuentes

¿Cuál será el tipo de interés de los fondos federales en 2026?

El rango objetivo de la Fed es del 3,50 % al 3,75 %, que se mantiene desde diciembre de 2025, según FRED. Una bajada de tipos supondría, por lo general, reducir ese rango en 0,25 puntos porcentuales en una reunión programada del FOMC.

¿Bajará la Reserva Federal los tipos de interés en septiembre de 2026?

Nadie puede saberlo, y este artículo tampoco lo predice. La Fed tomará una decisión en su reunión del 15 y 16 de septiembre. Hasta entonces, los operadores valoran las probabilidades mediante los futuros sobre los fondos federales, el CME FedWatch y el rendimiento de los bonos del Tesoro a dos años, y esa valoración cambia a diario.

¿Qué son las actas de la Reserva Federal?

Las actas son el registro detallado de una reunión del FOMC, que se publican unas tres semanas después de la decisión, a las 14:00 h (hora del Este). Las actas del 8 de julio de 2026 correspondían a la reunión celebrada los días 16 y 17 de junio. Pueden influir en los mercados al modificar las probabilidades que se descontan para futuras reuniones.

¿Por qué es importante el rendimiento de los bonos del Tesoro a dos años para las bajadas de tipos?

El rendimiento a dos años es objeto de gran atención, ya que se considera el indicador más claro de las expectativas sobre los tipos de interés, pues refleja la trayectoria prevista de la política monetaria en las próximas reuniones. Suele bajar cuando el mercado descarta más recortes y subir cuando descarta menos.

¿Qué es CME FedWatch?

CME FedWatch traduce los precios de los futuros sobre los fondos federales en una probabilidad implícita de que se produzca un cambio en los tipos de interés en cada una de las próximas reuniones. Se trata de una lectura transparente y en tiempo real de lo que espera el mercado, pero es una opinión del mercado, no el plan de la Fed.

¿Cuándo se celebrarán las restantes reuniones de la Fed de 2026?

Según el calendario de la Reserva Federal, las reuniones restantes del FOMC de 2026 tendrán lugar los días 28 y 29 de julio, 15 y 16 de septiembre, 27 y 28 de octubre, y 8 y 9 de diciembre. Las reuniones de septiembre y diciembre también incluirán proyecciones económicas y una rueda de prensa.

¿Las bajadas de tipos de interés siempre benefician al mercado bursátil?

No, no de forma mecánica. Una bajada de tipos puede respaldar las valoraciones, si el resto de factores se mantienen constantes, pero a veces los mercados caen ante una bajada cuando esta indica que la economía se está debilitando. Las expectativas sobre los tipos de interés son solo uno de los muchos factores que influyen, y este artículo no predice cómo reaccionará ningún mercado.

¿Qué es un punto básico?

Un punto básico es la centésima parte de un punto porcentual. Una bajada de 25 puntos básicos reduce el rango objetivo en 0,25 puntos porcentuales, y la Reserva Federal suele actuar en incrementos de 25 puntos básicos, en lugar de realizar grandes cambios puntuales.

Referencias

[1] Banco de la Reserva Federal de San Luis (FRED), rango objetivo de los fondos federales, límites superior e inferior (DFEDTARU, DFEDTARL): objetivo del 3,50 %-3,75 %, vigente desde diciembre de 2025. https://fred.stlouisfed.org/series/DFEDTARU

[2] Banco de la Reserva Federal de San Luis (FRED), Tipo de interés de los bonos del Tesoro a 2 años con vencimiento constante (DGS2), datos diarios, valores correspondientes a la fecha indicada. https://fred.stlouisfed.org/series/DGS2

[3] Banco de la Reserva Federal de San Luis (FRED), Tipo de interés de los bonos del Tesoro a 10 años con vencimiento constante (DGS10). https://fred.stlouisfed.org/series/DGS10

[4] Junta de Gobernadores del Sistema de la Reserva Federal, Calendarios y actas de las reuniones del FOMC (acta de las reuniones del 16 y 17 de junio publicada el 8 de julio de 2026; fechas de las reuniones de 2026). https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

[5] CME Group, herramienta CME FedWatch (probabilidades de variación de los tipos de interés implícitas en los futuros sobre los fondos federales). https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

[6] Reuters, en un artículo sobre los datos de empleo de principios de julio de 2026, el dólar, la demanda de activos refugio y las expectativas de recorte de tipos (con referencia y fecha). https://www.reuters.com

Avisos legales: La negociación conlleva un riesgo considerable y no es adecuada para todos los inversores. El capital está expuesto a riesgo y la mayoría de los operadores intradía pierden dinero. El apalancamiento amplifica tanto las ganancias como las pérdidas, y puedes perder más de lo que deposites. Las cuentas de los clientes no están aseguradas por la SIPC ni por el FSCS. Este contenido se proporciona únicamente con fines informativos y educativos. No constituye asesoramiento de inversión ni una recomendación sobre ningún valor, y no predice las decisiones de la Reserva Federal, el nivel de los tipos de interés ni la evolución de ningún mercado. Las probabilidades de recorte de tipos aquí descritas son cotizaciones de mercado facilitadas por terceros, como CME FedWatch, y no previsiones propias. Las cifras de tipos y rendimientos proceden de FRED, el calendario de reuniones es de la Reserva Federal y los detalles sobre la reacción del mercado se atribuyen a Reuters, según la fecha indicada anteriormente. Consulte nuestras información legal y nuestras políticas completas.