Una crisis de suministro de petróleo es una amenaza repentina para el flujo de crudo —normalmente provocada por un conflicto, un ataque a las infraestructuras petroleras o sanciones— que hace que los precios suban rápidamente. Esto es importante para los operadores porque, según la Administración de Información Energética de EE. UU., aproximadamente una quinta parte del petróleo mundial —unos 20 millones de barriles al día— pasa solo por el estrecho de Ormuz. A continuación, la variación de los precios se transmite de forma desigual a las acciones del sector energético, beneficiando a unas y perjudicando a otras. Esto explica el mecanismo; no predice la evolución del petróleo ni de ninguna acción en concreto.

Este contenido tiene carácter meramente informativo y educativo, y no constituye un consejo de inversión. Los precios corresponden a las fechas indicadas; los mercados del petróleo fluctúan continuamente.

A qué precio se cotiza actualmente el crudo

| Índice de referencia | Precio actual | A fecha de |

| Crudo WTI | unos 69,60 dólares por barril | 6 de julio de 2026 (FRED) |

| Petróleo Brent | unos 69,56 dólares por barril | 6 de julio de 2026 (FRED) |

Índices de referencia recientes del crudo (diarios, FRED). Se trata de una instantánea, no de una previsión; datos actualizados en el momento de la publicación.

¿Qué es una crisis de suministro de petróleo?

Una crisis de suministro de petróleo es una interrupción repentina —o la amenaza de una interrupción— del volumen de crudo que llega al mercado. Suele tener su origen en factores geopolíticos: un conflicto cerca de un importante país productor, un ataque a las infraestructuras petroleras o nuevas sanciones. Dado que el precio del petróleo se fija a nivel mundial y se negocia las 24 horas del día, el mercado reajusta el precio en función del riesgo en cuestión de minutos.

Choques de oferta frente a choques de demanda

No todas las fluctuaciones del precio del petróleo se deben a una perturbación en la oferta. Los precios también varían en función de la demanda, razón por la cual el petróleo cayó a mínimos históricos durante el colapso de la demanda de 2020. Una perturbación en la oferta se refiere específicamente a que el flujo de barriles se vea amenazado, y suele provocar un rápido aumento de los precios, mientras que una perturbación en la demanda los hace bajar. Saber cuál de las dos es la causa de una fluctuación es el primer paso para comprenderla.

Por qué los operadores lo siguen de cerca

Para un operador activo, una crisis del petróleo es uno de los pocos acontecimientos capaces de hacer variar el precio de docenas de acciones a la vez, tanto en los sectores de la energía y el transporte como en el mercado en general. La variación suele producirse de la noche a la mañana, en forma de brecha, que es la forma en que una noticia geopolítica llega a las pantallas de negociación antes de que suene la campana de apertura.

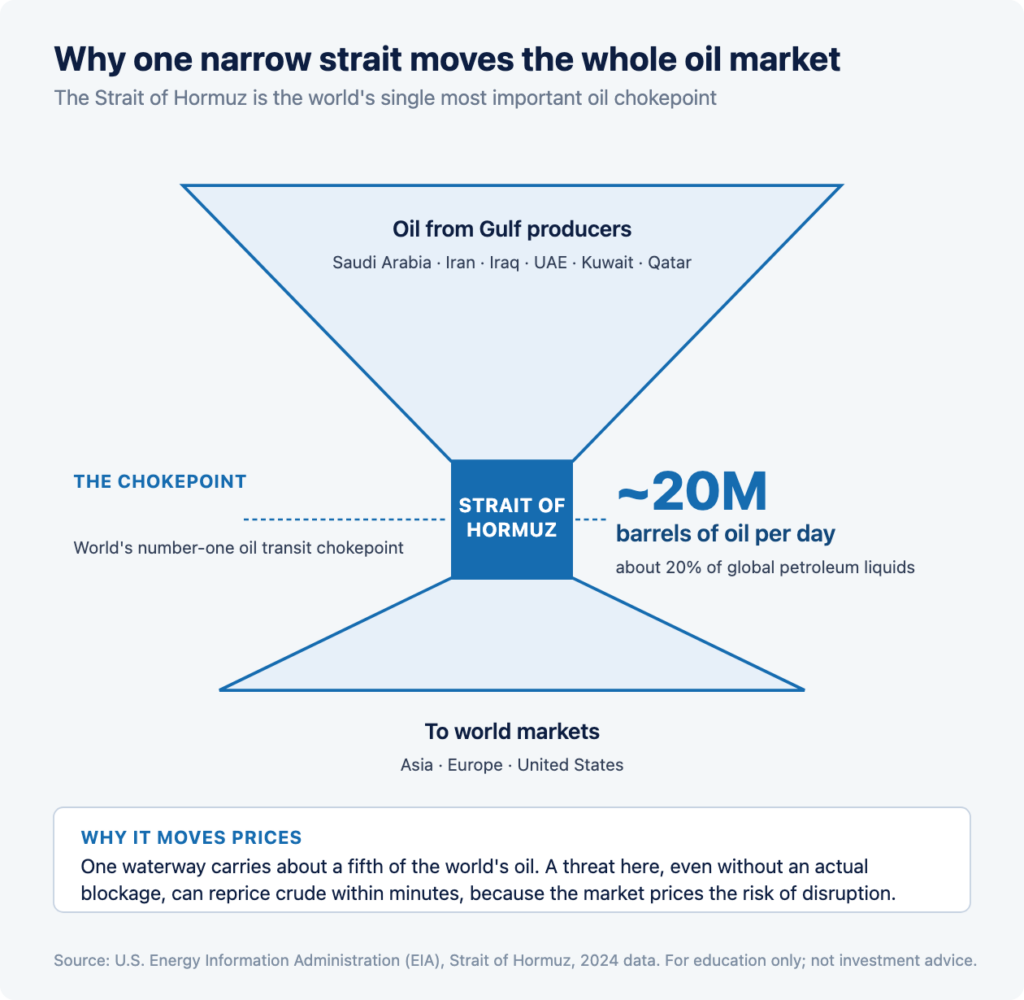

Por qué es importante el estrecho de Ormuz

El estrecho de Ormuz es importante porque es el punto de estrangulamiento más importante para el petróleo mundial. Según la EIA, en 2024 atravesaron el estrecho unos 20 millones de barriles de petróleo al día, lo que equivale aproximadamente al 20 % de los líquidos petrolíferos mundiales, por lo que cualquier amenaza que se cebe sobre él puede afectar a todo el mercado petrolero.

Un punto crítico es una concentración de riesgo

Un cuello de botella es un paso estrecho por el que debe pasar una gran parte del suministro, por lo que un espacio físico reducido transporta una proporción desproporcionada del petróleo mundial. Cuando una vía navegable transporta una quinta parte del crudo mundial, una amenaza en ese punto —incluso sin que se produzca un bloqueo real— basta para influir en los precios, ya que el mercado valora el riesgo de interrupción, no solo la interrupción en sí misma.

La amenaza suele ser suficiente

Los precios suelen subir más por el temor a una interrupción que por una interrupción real. La ralentización del tráfico de petroleros, el desvío de buques o un ataque en las proximidades pueden hacer subir el precio del crudo, aunque al final no se detenga ni un solo barril. Por eso, una crisis petrolera puede provocar un repunte brusco y luego remitir rápidamente si la amenaza desaparece, un patrón que se analiza en la sección dedicada a los riesgos.

La cadena de transmisión: del titular a tu pantalla

Una crisis del petróleo afecta a las acciones del sector energético a través de una cadena: una noticia geopolítica hace subir el precio del crudo, y ese cambio se repercute a su vez en las empresas que lo producen, refinan, transportan y consumen. Cada eslabón reacciona de forma diferente, por lo que una sola noticia puede hacer que muchas acciones evolucionen en direcciones distintas.

Titular sobre el crudo

El primer movimiento se produce en la propia materia prima. Los futuros del crudo se negocian prácticamente las 24 horas del día, por lo que su cotización se reajusta en función de las noticias, a menudo en cuestión de minutos y, con frecuencia, durante la noche, antes de que abran los mercados bursátiles. La magnitud de ese primer movimiento refleja dos aspectos: cuánto suministro está realmente en riesgo y cómo valora el mercado las probabilidades de que la amenaza se convierta en una interrupción real. Un titular que amenace una parte importante y difícil de reemplazar del suministro influye más en el precio del crudo que uno que amenace un volumen reducido que otros productores puedan cubrir. Por eso, dos conflictos con titulares igualmente dramáticos pueden provocar reacciones muy diferentes en los precios.

Del petróleo a la bolsa

La variación del precio del crudo repercute en las acciones, pero no de forma uniforme. Una empresa cuyos ingresos aumentan con el precio del petróleo reacciona de forma diferente a otra cuyos costes también aumentan con él, mientras que a un tercer grupo —las refinerías— no le preocupa ni el nivel en sí, sino la diferencia entre el precio del crudo y el del combustible que venden. Dado que la reacción depende de la posición que ocupe una empresa en la cadena del petróleo, una sola variación del precio del crudo puede hacer que algunas acciones suban y otras bajen en la misma sesión. Esa transmisión desigual es el tema de las dos secciones siguientes, y es la razón por la que una crisis del petróleo no es simplemente buena o mala para el mercado en su conjunto.

Esa misma sacudida beneficia a algunas acciones y perjudica a otras

Esa misma subida del precio del petróleo supone un impulso para los ingresos de las empresas que lo venden y un lastre para los costes de las que lo consumen. Por eso, un repunte del precio del petróleo impulsa a algunas empresas del sector energético, al tiempo que ejerce presión sobre las aerolíneas y otras empresas con un elevado consumo de combustible, todo ello en el mismo día.

Los grupos relacionados con los ingresos

Los productores de petróleo, las empresas de exploración y producción (E&P) y, cuando las perturbaciones aumentan la demanda de transporte marítimo, los petroleros, suelen considerar que el aumento del precio del petróleo es positivo para sus ingresos, ya que venden petróleo o el servicio de transportarlo. A modo de ejemplo, durante una reciente subida de precios, ExxonMobil señaló que el aumento de los precios del petróleo impulsaría sus beneficios trimestrales, tal y como se informó.

Los grupos relacionados con los costes

Las compañías aéreas y otras empresas con un uso intensivo del transporte suelen considerar que el aumento del precio del petróleo es un factor negativo para sus costes, ya que el combustible es uno de sus mayores gastos. Las refinerías se sitúan en un término medio: compran crudo y venden productos, por lo que lo que les importa es el margen entre ambos, conocido como «crack spread», más que el precio del crudo por sí solo.

La salvedad importante

Se trata de una relación entre los costes de los insumos y el precio, no de una señal de negociación. El precio de una acción refleja mucho más que su exposición al petróleo, incluyendo sus propios beneficios, sus previsiones y la evolución general del mercado. Los grupos mencionados anteriormente describen cómo influye el petróleo en una empresa, no qué acciones se deben negociar. Nada de lo aquí expuesto constituye una recomendación.

Un caso práctico reciente: el estrecho de Ormuz, a principios de julio de 2026

A principios de julio de 2026, un recrudecimiento de la tensión en torno a Irán y el estrecho de Ormuz provocó un patrón clásico de temor a la escasez de suministro, lo que lo convierte en un caso práctico útil, aunque ya antiguo, para analizar los mecanismos mencionados anteriormente. Los datos que figuran a continuación proceden de informaciones de la época y no reflejan los precios actuales.

¿Qué pasó?

A principios de julio de 2026, según informó Reuters, Estados Unidos e Irán intercambiaron ataques; varios petroleros y gaseros dieron media vuelta en el estrecho de Ormuz tras sufrir ataques contra sus buques, y Estados Unidos restableció las sanciones sobre las ventas de petróleo iraní. El crudo subió más de un 3 % tras conocerse la noticia, según Reuters, y los mercados bursátiles reflejaron este cambio: Reuters informó de que el oro subía debido a la demanda de activos refugio, el dólar se situaba cerca de su máximo semanal y, en una sesión posterior, el FTSE 100 de Londres subía ligeramente gracias al impulso que Shell dio a los valores del sector energético. Como contexto, el WTI y el Brent cotizaban en torno a los 70 dólares por barril a principios de julio de 2026 (FRED).

La mecánica en acción

El episodio recorrió toda la cadena de principio a fin: un titular geopolítico (ataques a petroleros) → una subida del precio del crudo (más del 3 %, según Reuters) → reacciones desiguales en los mercados bursátiles (las acciones del sector energético se dispararon; ExxonMobil apuntaba a un aumento de los beneficios gracias al alza de los precios, mientras que los activos refugio, como el oro, subieron). Se trata del diagrama de transmisión anterior, desarrollándose en tiempo real. Se muestra aquí para ilustrar el patrón, no para sugerir cómo se resolverá cualquier acontecimiento futuro.

Cómo se han comportado históricamente las crisis petroleras

La historia demuestra que las crisis petroleras pueden ser bruscas y rápidas, pero se resuelven de formas muy diferentes, y el petróleo no es una apuesta segura. La tabla siguiente muestra tres episodios reales, utilizando los precios diarios del WTI de FRED.

| Episodio | Tipo | Evolución del WTI | Qué muestra |

| Ataque a las instalaciones petroleras saudíes en Abqaiq (septiembre de 2019) | Suministro (ataque a la infraestructura) | entre unos 54,76 y 63,10 dólares, lo que supone un aumento aproximado del 15 % en un día | Un ataque contra las infraestructuras petroleras puede provocar un repunte instantáneo de los precios, que luego se va atenuando |

| Rusia invade Ucrania (de febrero a marzo de 2022) | Oferta (conflicto + sanciones) | entre unos 92 y 124 dólares, lo que supone un aumento aproximado del 34 % en dos semanas | Un conflicto entre los principales productores puede provocar una crisis grave y prolongada |

| Caída de la demanda debido a la COVID (abril de 2020) | La demanda (el contraejemplo) | El WTI cayó por debajo de cero, hasta situarse en unos 37 dólares negativos | El petróleo no es una apuesta segura; una perturbación en la demanda puede hacer que su precio se desplome con la misma rapidez. |

Evolución de los precios durante las crisis petroleras del pasado (precio diario del crudo WTI, FRED). Datos históricos, no una previsión.

La regla y la excepción

Los dos episodios relacionados con la oferta muestran el patrón clásico de una crisis: un repunte rápido ante la amenaza, con el ataque de 2019 desvaneciéndose en cuestión de semanas y el conflicto de 2022 provocando una fluctuación más pronunciada. El colapso de la demanda de 2020 es el contraejemplo por excelencia: la misma materia prima que se disparó ante un temor por la oferta cayó por debajo de cero ante una crisis de la demanda. Un operador que trate cada fluctuación del petróleo como una apuesta unidireccional está ignorando esa historia.

¿Por qué algunas conmociones se desvanecen y otras perduran?

Algunas crisis petroleras se disipan en cuestión de días, mientras que otras se prolongan durante meses, y la diferencia suele depender de si es posible sustituir los barriles que faltan. Cuando otros productores pueden aumentar la producción, o cuando la amenaza pasa sin que se produzca una interrupción real, los precios tienden a bajar. Cuando una fuente importante de suministro desaparece realmente durante un periodo prolongado, el precio más alto tiende a mantenerse.

La capacidad de reserva actúa como amortiguador

Cuando los productores pueden aumentar la producción para compensar una interrupción, el mercado cuenta con un amortiguador, y una subida repentina provocada por el miedo puede revertirse rápidamente en cuanto los operadores esperan que esa capacidad de reserva cubra el déficit. Esto explica en parte por qué la subida de Abqaiq de 2019 se disipó en cuestión de semanas: las instalaciones dañadas se repararon y se compensaron los barriles perdidos. También es la razón por la que la respuesta de la OPEP y sus socios es uno de los primeros factores que el mercado tiene en cuenta durante una interrupción.

Una pérdida duradera sustenta el movimiento

Cuando se retiran barriles del mercado durante un periodo prolongado —como ocurre en caso de un conflicto prolongado o de sanciones generalizadas a un productor importante—, es posible que no haya un sustituto inmediato, y el precio elevado tiende a mantenerse. Esto se acerca más al patrón observado en 2022. Por lo tanto, una noticia de igual relevancia puede tener consecuencias muy diferentes, razón por la cual la pregunta fundamental no es «cuán dramática es la noticia», sino «¿se puede reemplazar el suministro perdido y con qué rapidez?».

Cómo llega una crisis del petróleo a tu pantalla: el mercado previo a la apertura y las brechas

Dado que los acontecimientos geopolíticos pueden producirse a cualquier hora, una crisis del petróleo suele afectarse a los operadores en forma de brecha nocturna: las acciones del sector energético abren a un precio muy alejado de su cierre anterior, en un entorno de escaso volumen de negociación antes de la apertura del mercado. El mecanismo que explica esa brecha es el mismo que el de cualquier otro movimiento previo a la apertura del mercado.

La diferencia entre un día y otro

Una noticia impactante que surge durante la noche provoca primero un reajuste de los precios de los futuros del crudo y, a continuación, las acciones del sector energético abren con una brecha para reflejarlo. En la sesión previa a la apertura, caracterizada por un escaso volumen de negociación, los márgenes son más amplios y las variaciones cotizadas pueden resultar exageradas; además, la brecha puede ampliarse o revertirse cuando llega la liquidez de la sesión completa a las 9:30 a. m. ET. Nuestra guía sobre los factores que influyen en la sesión previa a la apertura explica cómo se forman las brechas y por qué son arriesgadas.

Por qué es importante la transparencia

Los primeros minutos tras una brecha geopolítica suelen ser los más volátiles de la jornada, ya que el mercado reajusta los precios en función de los movimientos ocurridos durante la noche con un volumen real. Es también ahí donde se concentra el riesgo, razón por la cual el tamaño de las posiciones y los controles de riesgo cobran mayor importancia de lo habitual en una mañana marcada por las turbulencias.

A qué prestan atención los operadores durante una crisis del petróleo

Durante una crisis del petróleo, los operadores activos suelen estar atentos a los índices de referencia del crudo, el tráfico de petroleros y los datos de transporte marítimo, las sanciones y las noticias diplomáticas, así como a cualquier respuesta de la OPEP. Se trata de datos objetivos que describen la situación, no de señales para operar.

- Los índices de referencia del crudo: el WTI y el Brent son los primeros en reajustar sus precios y marcan la pauta, por lo que una divergencia entre ambos puede dar una pista sobre si el mercado considera que el riesgo es global o regional.

- Datos sobre petroleros y transporte marítimo: el hecho de que los buques estén realmente cambiando de ruta, reduciendo la velocidad o dando media vuelta marca la diferencia entre una interrupción temida y una real, y el mercado las trata de forma muy diferente.

- Sanciones y diplomacia: su aplicación, las negociaciones y cualquier indicio de distensión, ya que una crisis provocada por el miedo puede remitir en cuanto parezca que la amenaza está pasando.

- La OPEP y las reacciones de los productores: si otros productores aumentan la producción para compensar una interrupción, como ocurrió cuando Arabia Saudí ajustó el precio de su crudo durante el reciente episodio (Reuters). Esta es la cuestión de la capacidad de reserva que a menudo determina si un repunte se mantiene o se desvanece.

- El VIX y los movimientos de los activos refugio: si la volatilidad general del mercado y activos como el oro también están reaccionando, lo que indica hasta qué punto el mercado está valorando el riesgo más allá del petróleo.

Ninguno de estos indicadores le dice a un operador cuál será la próxima evolución del petróleo. Describen la situación, no el resultado, y cada uno de ellos puede cambiar en el transcurso de una sola sesión.

¿Cuáles son los riesgos?

El mayor riesgo a la hora de operar ante una crisis del petróleo es el «whipsaw»: el mismo repunte provocado por los titulares puede revertirse con la misma rapidez si la amenaza desaparece, y el apalancamiento amplifica los movimientos en ambas direcciones. El petróleo es uno de los mercados más sensibles a los titulares que existen, y eso es precisamente lo que hace que sea peligroso operar basándose únicamente en ellos.

- Oscilaciones bruscas en la desescalada: una caída brusca provocada por el miedo puede revertirse en cuestión de horas si se reanudan los traslados en petroleros y la diplomacia calma la situación, por lo que una posición abierta en el momento álgido del miedo puede estar en pérdidas ya en la siguiente sesión.

- No es una apuesta segura: como demostró el año 2020, el precio del petróleo puede desplomarse con la misma violencia con la que se dispara, y un operador que apueste por la idea de que «los conflictos hacen subir el petróleo» puede equivocarse tanto en la dirección como en el momento.

- Escasa liquidez antes de la apertura del mercado: las brechas provocadas por perturbaciones se producen en condiciones de amplio diferencial, en las que las ejecuciones son impredecibles y el precio cotizado no es necesariamente el precio que se obtendrá.

- Apalancamiento: operar con valores del sector energético con margen amplifica tanto las ganancias como las pérdidas, y puedes perder más de lo que hayas depositado.

- Fiabilidad de los titulares: las primeras noticias que surgen durante un acontecimiento geopolítico que evoluciona rápidamente suelen revisarse, por lo que una operación basada en un titular sin confirmar puede dar un giro cuando cambien los hechos.

Operar en torno a las crisis del petróleo conlleva un riesgo considerable, y la mayoría de los operadores intradía pierden dinero. Nada de lo aquí expuesto constituye una recomendación para operar con petróleo, acciones del sector energético ni ningún otro valor, y este artículo no predice el precio del petróleo ni el de ninguna acción.

Preguntas frecuentes

¿Por qué se disparan los precios del petróleo ante las noticias geopolíticas?

Porque el mercado valora el riesgo de una interrupción del suministro, no solo la interrupción real. Cuando un conflicto amenaza a un gran productor o a una vía navegable clave, como el estrecho de Ormuz, los operadores reajustan rápidamente el precio del crudo, a menudo antes incluso de que se produzca una interrupción efectiva del suministro.

¿Por qué es tan importante el estrecho de Ormuz?

Según la EIA, por allí pasan unos 20 millones de barriles de petróleo al día, lo que supone aproximadamente el 20 % de los líquidos petrolíferos mundiales. Esto lo convierte en el punto estratégico más importante del mundo en lo que respecta al petróleo, por lo que cualquier amenaza en esa zona puede afectar a todo el mercado petrolero.

¿Qué acciones suben cuando sube el precio del petróleo?

Las empresas cuyos ingresos están vinculados al petróleo, como las productoras y las empresas de exploración y producción (E&P), suelen beneficiarse del aumento de los precios, mientras que las empresas con un elevado consumo de combustible, como las aerolíneas, se enfrentan a unos costes más elevados. Se trata de una relación entre los costes de los insumos, no de una recomendación, y una acción refleja mucho más que su exposición al petróleo.

¿Las crisis petroleras siempre provocan un aumento de los precios?

No. Las perturbaciones en la oferta hacen subir los precios, pero las perturbaciones en la demanda los hacen bajar. En abril de 2020, el colapso de la demanda hizo que el WTI cayera por debajo de cero. El petróleo no es una apuesta de sentido único.

¿Cómo afecta una crisis del petróleo al mercado de valores?

Normalmente se produce como una brecha nocturna. Los futuros del crudo se revalorizan tras la noticia, y las acciones del sector energético registran una brecha en la siguiente apertura para reflejarlo, a menudo en condiciones de preapertura con escaso volumen y alta volatilidad.

¿Son duraderas las subidas bruscas del precio del petróleo?

Depende de la causa. El ataque a Abqaiq de 2019 se disipó en cuestión de semanas, mientras que la crisis entre Rusia y Ucrania de 2022 provocó una fluctuación más acusada. Una subida impulsada exclusivamente por el miedo puede revertirse rápidamente si la amenaza desaparece.

¿Por qué algunas crisis del petróleo se disipan y otras perduran?

Normalmente, depende de si se pueden reponer los barriles que faltan. Cuando otros productores disponen de capacidad de reserva, o cuando la amenaza pasa sin que se produzca una interrupción real, los precios tienden a bajar. Cuando la oferta se ve realmente reducida durante un periodo prolongado, el precio más alto tiende a mantenerse.

¿Qué es el margen de craqueo?

Es la diferencia entre el precio del crudo que compra una refinería y el del combustible que vende. A las refinerías les importa más ese margen que el precio del crudo por sí solo, por lo que pueden reaccionar de forma diferente a los productores ante la misma variación del precio del petróleo.

Referencias

[1] Administración de Información Energética de EE. UU., «En medio del conflicto regional, el estrecho de Ormuz sigue siendo un punto estratégico clave para el petróleo»: en 2024 transitaron por el estrecho unos 20 millones de barriles al día, lo que supone aproximadamente el 20 % de los hidrocarburos líquidos mundiales. https://www.eia.gov/todayinenergy/detail.php?id=65504

[2] Administración de Información Energética de EE. UU., «Puntos críticos del tránsito mundial de petróleo». https://www.eia.gov/international/analysis/special-topics/world_oil_transit_Chokepoints

[3] Banco de la Reserva Federal de San Luis (FRED), Precios del petróleo crudo: West Texas Intermediate (DCOILWTICO) y Brent (DCOILBRENTEU), datos diarios, valores correspondientes a la fecha indicada. https://fred.stlouisfed.org/series/DCOILWTICO

[4] Reuters, en un reportaje sobre los ataques entre EE. UU. e Irán, los ataques a petroleros en el estrecho de Ormuz, el restablecimiento de las sanciones, los precios del crudo y la reacción de los mercados, a principios de julio de 2026. https://www.reuters.com

[5] Banco de la Reserva Federal de San Luis (FRED), Índice de volatilidad del Cboe: VIX (VIXCLS). https://fred.stlouisfed.org/series/VIXCLS

Avisos legales: La negociación conlleva un riesgo considerable y no es adecuada para todos los inversores. El capital está expuesto a riesgo y la mayoría de los operadores intradía pierden dinero. El apalancamiento amplifica tanto las ganancias como las pérdidas, y puedes perder más de lo que deposites. Las cuentas de los clientes no están aseguradas por la SIPC ni por el FSCS. Este contenido se proporciona únicamente con fines informativos y educativos. No constituye un consejo de inversión ni una recomendación sobre ningún valor, y no predice el precio del petróleo ni el de ninguna acción. Las referencias a empresas y sectores describen relaciones entre los costes de los insumos y los ingresos, no son recomendaciones. Las cifras sobre el precio del petróleo proceden de FRED, los datos sobre los puntos de estrangulamiento de la Administración de Información Energética de EE. UU., y los detalles de los acontecimientos se atribuyen a Reuters, según la fecha indicada anteriormente. Consulte nuestras información legal y nuestras políticas completas.