美國聯邦儲備委員會(聯準會)會為其政策利率設定一個目標區間。根據 FRED 數據,2026 年的該區間為 3.50% 至 3.75%,此區間自 2025 年 12 月起維持不變。「2026 年聯準會降息」指的是聯準會是否以及何時會進一步調降利率。 聯準會僅在例行會議上做出決策;在兩次會議之間,交易員會透過聯邦基金期貨(CME FedWatch 將其轉化為機率)以及 2 年期美國國債殖利率,來評估降息的可能性。此處所有內容均為市場報價,並非預測。

本內容僅供資訊與教育之用,不構成投資建議。利率與殖利率均以所示日期為準,且會持續變動。聯準會的決策由聯邦公開市場委員會(FOMC)作出;本文內容並未對其決策進行預測。

目前的利率狀況

| 度量 | 等級 | 截至 |

| 聯邦基金利率目標區間 | 3.50% – 3.75% | 2026年7月8日 (FRED) |

| 自……起於此射擊場舉行 | 2025年12月 | FRED 步驟歷史紀錄 |

| 2年期美國國債殖利率 | 約 4.19% | 2026年7月7日 (FRED) |

| 10年期美國國債殖利率 | 約 4.55% | 2026年7月7日 (FRED) |

美國利率現況(FRED)。此為當前概況,非預測;資料於發佈時更新。

2026 年的利率會是怎樣的情況?

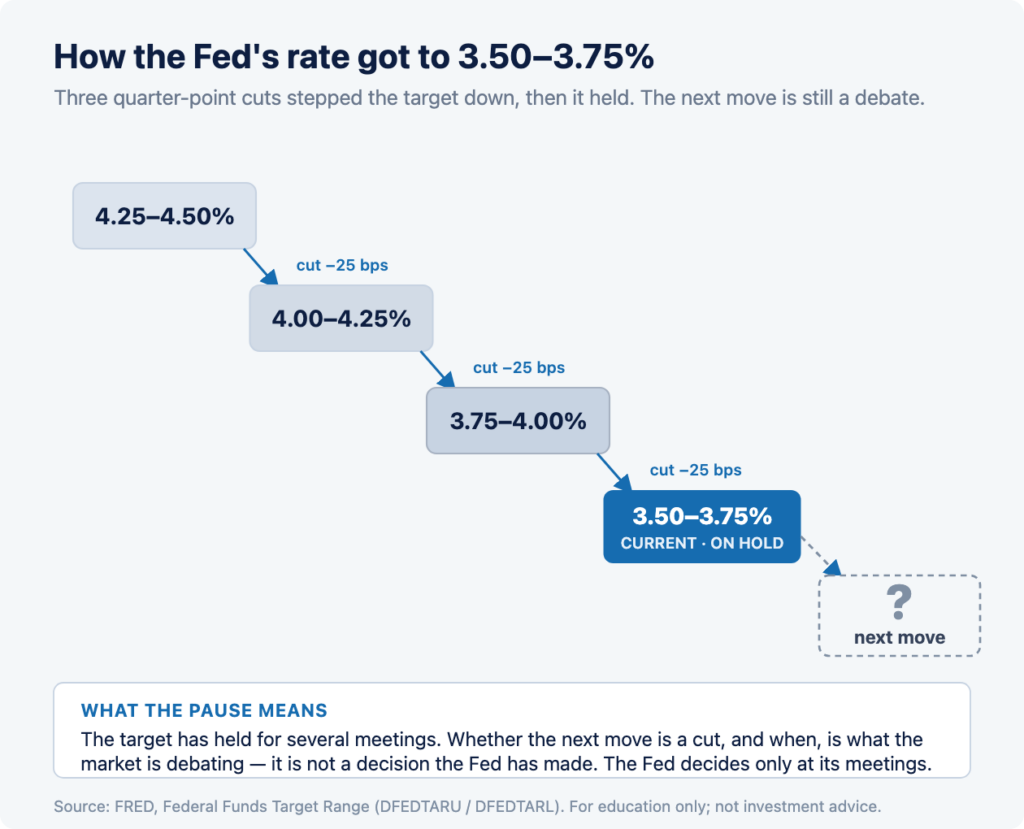

根據 FRED 的數據,聯準會的目標利率區間為 3.50% 至 3.75%,且自 2025 年 12 月以來一直維持在此區間。此前,聯準會曾在 2025 年秋季連續三次各降息四分之一百分點,之後便暫停降息。因此,2026 年的關鍵問題不在於降息是否已經開始——畢竟已經開始了——而在於是否會進行下一輪降息,以及何時進行。

三下,然後停頓一下

2025年秋季的政策週期分三步下調了目標利率,從4.25%–4.50%降至目前的3.50%–3.75%。 自那時起,聯準會直至2026年上半年為止,在每次會議中均維持利率不變。如此長期的暫停本身就是一種訊號:這表明聯準會正等待數據以決定下一步行動,這正是為何如今每次數據發布及每份會議紀要都備受關注的原因。

該利率是一個區間,而非單一數字

聯準會設定的是一個區間(目前為 3.50% 至 3.75%),而非單一數值。所謂的「降息」,幾乎總是意味著將該區間下調 0.25 個百分點,即 25 個基點。了解目標是區間,有助於您正確解讀新聞標題:爭論的焦點在於下一次 25 個基點的調整,而非一次性的大幅變動。

什麼是聯準會會議紀錄?為什麼它會影響市場走勢?

聯準會會議紀要詳實記錄了聯邦公開市場委員會(FOMC)會議的內容,通常在決策公布三週後發布。這些紀要之所以會影響市場,是因為它們揭示了官員們的意見分歧程度或一致程度,以及哪些因素可能改變他們的立場,這有助於交易員重新評估下次降息的可能性。

決議通過後隨即發布會議紀錄

每次利率決策均於會議當天公布,但載有更完整討論內容的會議紀要,則約於三週後美東時間下午2:00發布。例如,2026年7月8日發布的會議紀要,即為6月16日至17日會議的紀錄。因此,會議紀要發布日並非決策日;而是市場重新審視上次決策以尋找線索的日子。

為何一份過時的文件仍能影響價格

儘管會議紀錄描述的是過去的會議,但它們仍可能影響市場對未來會議的定價。若討論內容顯示對降息的態度比預期更為謹慎,交易員可能會將降息預期推遲;若討論內容顯示對降息的態度更為開放,他們則可能會將預期提前。這份文件雖已是舊聞,但它對市場預期的影響卻並非如此。

會議紀錄的實際內容為何

會議紀錄概述了官員們的經濟評估、與會者間的各種觀點,以及投票背後的理由。這些紀錄並未包含新的決策,而經濟預測——包括眾所周知的「點陣圖」——是在預測會議當場公布,而非透過會議紀錄發布。交易員從會議紀錄中挖掘的重點在於意見的平衡:有多少官員傾向於降息,以及他們表示正在等待哪些數據。

一則過時的案例研究:敘事劇烈反轉的那一週

2026年7月初,降息預期在短短一週內便出現反覆波動,這為市場情緒轉變之迅速提供了一個清晰且具時間標記的案例研究。以下細節均為引述報導及來源收益率,並非當前水準。

首先,疲弱的就業數據促使降息提前實施

2026年7月初,疲軟的就業數據促使交易員將降息預期提前至短期內;據路透社報導,美元匯率隨之下跌,市場對9月降息的預期也相應提前。作為反映降息預期最直接的市場指標,2年期美國國債殖利率從7月1日的4.17%微幅下滑至7月2日的4.14%(FRED數據),這與市場已將更多寬鬆措施納入定價的現象相符。

隨後,一場地緣政治衝擊卻朝著相反方向發展

短短數日內,市場情勢急轉直下。伊朗與霍爾木茲海峽周邊局勢升溫,促使交易員湧向避險資產;據路透社報導,美元匯率回升至一周高點,金價則逼近歷史新高。截至7月7日,2年期公債殖利率回升至4.19%(FRED)。同週,市場面臨相反的壓力。聯準會的政策目標並未改變,僅是市場所預期的機率發生了變化。

| 日期 | 2年期殖利率 | 是什麼促使它(據稱) |

| 7月1日 | 4.17% | 數據收集前的基準值 |

| 7月2日 | 4.14% | 就業數據疲弱,市場已將更多減息措施計入定價,美元走軟(路透社/美國勞工統計局) |

| 7月6日 | 4.13% | 因假期導致的交投清淡 |

| 7月7日 | 4.19% | 伊朗局勢震盪、避險需求升溫,美元逼近本週高點(路透社) |

在這波劇烈震盪的一週中,2年期美國國債殖利率的走勢(日線圖,FRED)。波動幅度雖小,但呈現雙向波動;這正是重點所在。

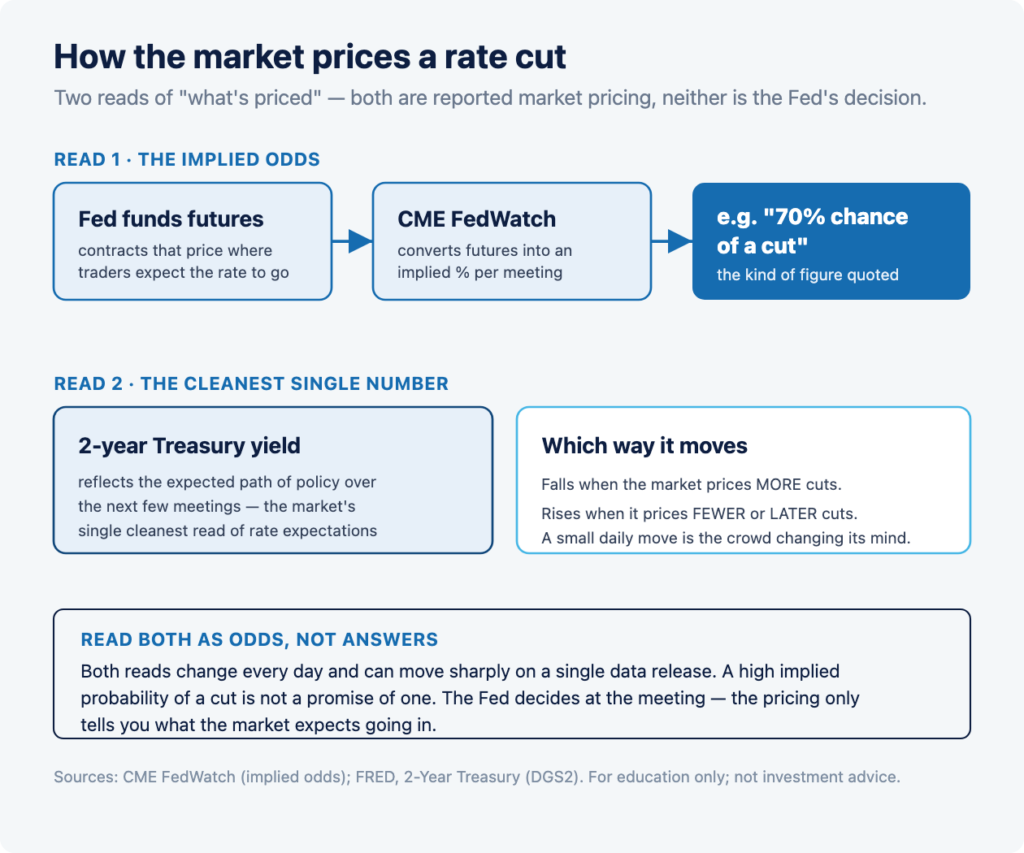

市場如何對降息進行定價?

市場透過三種相互關聯的方式來反映降息預期:聯邦基金期貨、芝加哥商品交易所(CME)FedWatch 據此推算出的降息機率,以及 2 年期美國國債殖利率。這些都不是聯準會的預測;它們代表交易員集體願意下注的結果,且每天都在變化。

期貨與 FedWatch 的機率

聯邦基金利率期貨是一種合約,其價格反映了交易員對政策利率走勢的預期。CME FedWatch 將這些價格轉化為未來每次會議降息的隱含機率,這正是媒體上常引用的「降息機率為 70%」這類數據。其價值正在於透明且能即時更新,但這僅是市場觀點,而非聯準會的計畫,且可能因單一數據發布而出現劇烈波動。

2年期殖利率:最清晰的單一指標

市場普遍將2年期美國國債殖利率視為反映利率預期的最純粹指標,因為2年的時間跨度涵蓋了未來幾次貨幣政策會議的政策路徑。 當市場預期更多降息時,2年期殖利率往往會下跌;當市場預期降息次數較少或時點較晚時,殖利率則往往會上升。這就是為什麼上文案例研究中從4.14%微幅上升至4.19%的變動至關重要:這正是市場在即時改變預期的體現。

將定價視為機率,而非定論

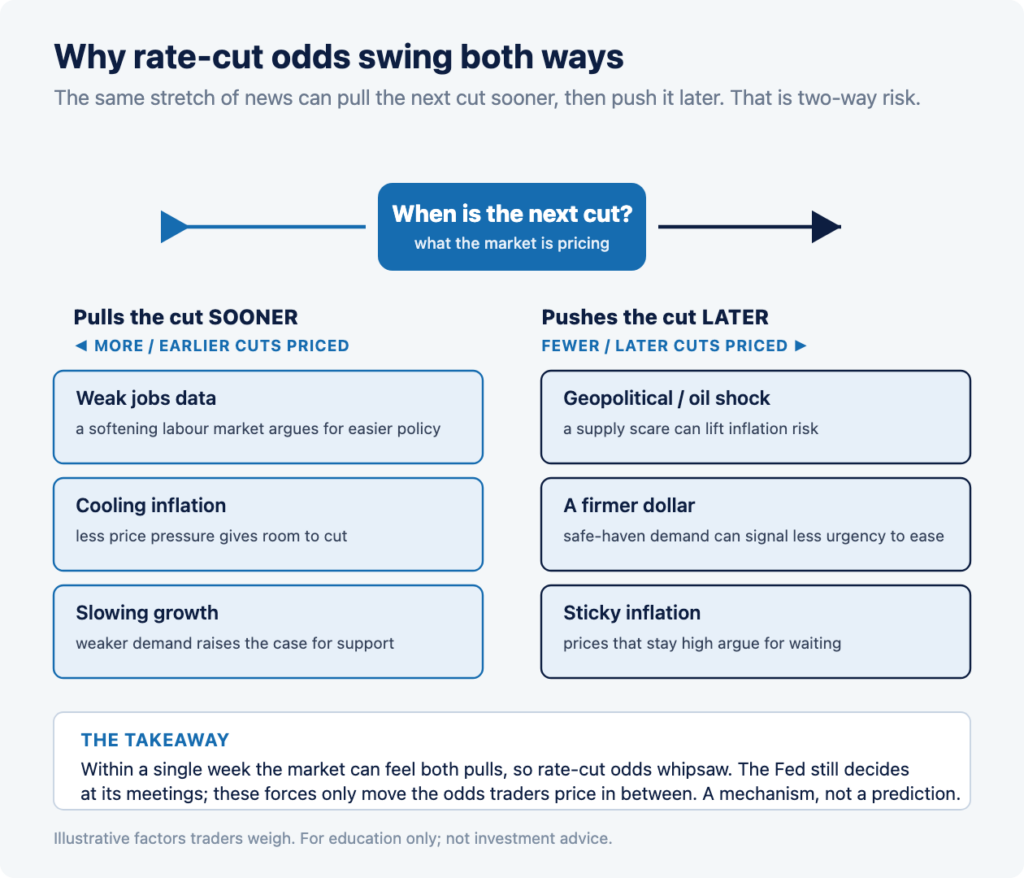

關鍵在於將所有這些都視為會變動的機率,而非定論。即使市場預期的降息機率很高,也並非降息的保證;過去當市場傾向預期聯準會將採取行動時,聯準會也曾維持利率不變。聯準會將在會議上做出決定;市場定價僅能反映大眾在會議開始前的預期。

為何利率預期會牽動整個市場?

利率預期會帶動整個市場,因為利率是幾乎所有資產定價的基準。當利率的預期走勢發生變化時,未來現金流的現值也會隨之改變;這正是為何降息機率的變化,不僅會影響利率相關產品,還會同時帶動股票、債券及美元走勢。

利率即是資金的成本

預期利率上升會推高現金及安全債券的預期報酬率;在其他條件不變的情況下,這往往會對風險較高及存續期較長的資產估值造成壓力;反之,預期利率下降則會產生相反的影響。這是一種估值機制,而非針對任何單一股票的規則,而且「其他條件不變」在實際情況中幾乎從未成立。這解釋了為何一則與利率毫無直接關聯的美聯儲新聞,仍能撼動市場。

為何減稅並非單純「對股市有利」

人們很容易將降息解讀為對股市必然有利,但兩者之間的關係並非機械式的。有時市場在降息後反而下跌,因為降息暗示經濟疲軟的速度比預期更快;有時市場在維持利率不變時反而上漲,因為經濟數據看似強勁。正因如此,本文將利率預期視為衡量波動性的背景因素,而非方向性訊號。本文並未指出降息對任何市場是好是壞,亦未預測任何市場將如何反應。

2026年會議日程表

聯準會僅在預定的聯邦公開市場委員會(FOMC)會議上調整利率,因此會議日程是降息辯論的核心。2026年剩餘的會議,才是利率目標實際可能變動的唯一時點。

| 會議 | 日期 | 註釋 |

| 七月 | 7月28日至29日 | 利率決策 |

| 九月 | 9月15日至16日 | 利率決策,加上經濟展望及記者會,這正是「九月」辯論的焦點 |

| 十月 | 10月27日至28日 | 利率決策 |

| 十二月 | 12月8日至9日 | 利率決策,以及經濟預測與記者會 |

2026年剩餘的聯邦公開市場委員會(FOMC)會議(federalreserve.gov)。聯準會將在這些日期做出決策;市場則在期間內對決策結果進行機率定價。

為何九月備受矚目

九月這場會議將伴隨最新的經濟預測與記者會,因此自然成為政策變動與市場檢視的焦點。這正是市場關於降息的辯論之所以集中在九月而非七月的主要原因。這並不意味著屆時必定會降息;而是指市場的關注與定價都集中在九月。

歷史上降息週期的走勢如何

從歷史經驗來看,市場走勢往往領先聯準會,而降息通常是以分階段的方式進行,其間穿插著漫長的停頓期,而非一氣呵成。最近這個週期便是活生生的例子:先是三次降息,隨後維持利率不變長達半年多。

市場引領聯準會

2年期殖利率往往在聯準會採取行動之前便已出現明顯波動,因為它反映的是市場預期,而非決策結果。在當前週期中,儘管政策利率目標本身維持不變,但隨著經濟數據的變化,殖利率隨之波動,這正是正常的關係:政策利率是變動緩慢的錨點,而市場殖利率則圍繞著它進行日常的重新定價。

削減是分階段進行的,期間會有暫停

2025年秋季的政策走勢——先是三次各降息四分之一個百分點,隨後維持利率不變數月——提醒我們,「降息週期」並非一條連續的平滑路徑。暫停降息是其中的一部分,而一次暫停可能持續數次會議之久。若將此週期解讀為「既然已開始降息,那麼接下來肯定會有更多降息」,這正是數據可能推翻的假設,正如那項雙向案例研究所示。

交易員在「分鐘日」關注什麼

在數據公布當日,活躍交易者會密切關注美東時間下午2:00的數據發布、2年期公債殖利率與美元匯率的即時走勢,以及 FedWatch 預測機率的變化。這些是描述市場反應的事實性觀察項目,而非交易訊號,且每項指標都可能在數據發布後的數秒內出現波動。

- 美東時間下午 2:00 發布:會議紀要會在固定時間公布,而市場在數秒至數分鐘內的第一波反應往往最為劇烈,隨後才會趨於平穩,並開始審慎解讀內容。

- 2年期公債殖利率與美元匯率:這是判斷會議紀要是否被解讀為傾向降息或遠離降息的最直接指標,因為這兩者都會迅速反映市場預期變化。

- FedWatch 機率指標:下一次會議降息的隱含機率是否會出現變動,以及變動幅度為何,這反映了市場對該次會議的重新解讀。

- 關鍵詞:關於降息的討論基調是比市場預期更為謹慎,還是更為開放,因為推動價格變動的關鍵在於「意外程度」,而非「降息幅度」。

- 股市與波動率的反應:股票及類似 VIX 的指標是否也會隨之波動,這顯示市場對該訊號的解讀程度已遠超出利率產品的範疇。

這些因素都無法告訴交易員聯準會將採取何種行動。它們僅描述市場如何重新評估了各種可能性的機率,而這種重新評估在下一交易日就可能逆轉。

有哪些風險?

利率相關事件最大的風險在於「來回震盪」:正如案例研究顯示,市場預期可能在數日內雙向劇烈波動,而下午2點公布的會議紀要恰好發布在成交量較薄的午後交易時段,此時價格波動往往會被放大。槓桿效應會放大雙向波動,這正是為何在聯準會會議紀要首度公布時進行交易如此危險的原因。

- 雙向風險:同一週內市場可能先預期會進一步降息,隨後又預期降息幅度縮小,因此基於某種市場預期建立的部位,可能在短短數日內就變得錯誤。

- 定價並非最終決定:降息的隱含機率偏高並不代表必然會降息;聯準會過去也曾逆市場預期而行。

- 下午 2 點後流動性偏低:會議紀要通常在午後中段公布,此時點差可能擴大,報價波動幅度可能高於實際波動。

- 槓桿:透過保證金交易價格波動較大的標的,會放大獲利與虧損,且您的虧損可能超過您的保證金存入金額。

圍繞聯準會相關事件進行交易涉及重大風險,且多數日內交易者都會虧損。本文內容絕非對任何證券進行交易的建議,亦不預測聯準會的決策、利率水準或任何市場走勢。

常見問題

2026年的聯邦基金利率是多少?

根據 FRED 的資料,聯準會的目標區間為 3.50% 至 3.75%,此區間自 2025 年 12 月起維持不變。降息通常意味著在預定的聯邦公開市場委員會(FOMC)會議上,將該區間下調 0.25 個百分點。

聯準會會在 2026 年 9 月降息嗎?

無人能斷言,本文亦不作預測。聯準會將於9月15日至16日的會議上做出決定。在此之前,交易員會透過聯邦基金期貨、CME FedWatch 以及2年期美國國債殖利率來評估機率,而這些定價每天都在變化。

什麼是聯準會會議紀錄?

會議紀要詳實記錄了聯邦公開市場委員會(FOMC)會議的內容,通常在決策公布後約三週,於美東時間下午2:00發布。2026年7月8日公布的會議紀要,即為6月16日至17日會議的紀錄。這些紀要可能透過改變市場對未來會議的預期賠率,進而影響市場走勢。

為何 2 年期美國國債殖利率對降息至關重要?

2年期殖利率被廣泛視為反映利率預期的最純粹指標,因為它反映了未來幾次會議中政策利率的預期走勢。當市場預期更多降息時,該殖利率往往會下降;當預期降息幅度較少時,則會上升。

什麼是 CME FedWatch?

CME FedWatch 將聯邦基金期貨價格轉換為各次即將舉行的會議中利率變動的隱含機率。這是一項透明且即時反映市場預期的指標,但這僅代表市場觀點,而非聯準會的計畫。

2026年剩餘的聯準會會議將於何時舉行?

根據聯準會的日程表,2026年剩餘的聯邦公開市場委員會(FOMC)會議日期分別為7月28日至29日、9月15日至16日、10月27日至28日,以及12月8日至9日。9月和12月的會議還將包含經濟預測及記者會。

降息是否總是對股市有利?

不,並非機械性地如此。在其他條件不變的情況下,降息確實可能支撐估值,但當降息預示經濟走弱時,市場有時仍會因此下跌。利率預期只是眾多因素之一,而本文並未預測任何市場將如何反應。

什麼是基點?

一個基點等於百分之一的百分之一。降息 25 基點,即表示將目標區間下調 0.25 個百分點;而聯準會通常以 25 基點為單位進行調整,而非一次性大幅變動。

參考文獻

[1] 聖路易斯聯邦儲備銀行(FRED),聯邦基金利率目標區間、上限與下限(DFEDTARU、DFEDTARL):目標區間為 3.50%–3.75%,自 2025 年 12 月起維持不變。https://fred.stlouisfed.org/series/DFEDTARU

[2] 聖路易斯聯邦儲備銀行(FRED),2年期國債恆定到期利率(DGS2),每日更新,數據以當日為準。https://fred.stlouisfed.org/series/DGS2

[3] 聖路易斯聯邦儲備銀行(FRED),10年期國債恆定到期利率(DGS10)。https://fred.stlouisfed.org/series/DGS10

[4] 聯邦儲備系統理事會,《聯邦公開市場委員會(FOMC)會議日程與會議紀錄》(2026年7月8日發布的6月16日至17日會議紀錄;2026年會議日期)。https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

[5] CME Group,CME FedWatch 工具(聯邦基金利率期貨隱含的利率變動機率)。https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

[6] 路透社,報導內容涉及 2026 年 7 月初的就業數據、美元走勢、避險需求以及降息預期(註明出處及日期)。https://www.reuters.com

免責聲明:交易涉及重大風險,並不適合所有投資者。本金可能面臨虧損風險,且多數日內交易者會蒙受虧損。槓桿效應會放大收益與虧損,您可能損失的金額將超過您的存款。客戶帳戶不受 SIPC 或 FSCS 保障。本內容僅供資訊與教育用途。 本文並非投資建議,亦非對任何證券的推薦,且不預測聯邦儲備委員會的決策、利率水準或任何市場走勢。文中所述的降息機率係基於第三方(如 CME FedWatch)所報告的市場定價,而非本機構的預測。利率與殖利率數據取自 FRED,會議日程來自聯邦儲備委員會,市場反應詳情則引自路透社,日期如上所示。請參閱我們的 完整披露聲明與政策。