石油供應衝擊是指對原油供應流向的突發性威脅,通常源於衝突、針對石油基礎設施的攻擊或制裁,進而導致油價迅速飆升。這對交易員至關重要,因為根據美國能源資訊署的數據,全球約五分之一的石油——每日約2,000萬桶——僅通過霍爾木茲海峽運輸。 隨後的價格波動會以不均衡的方式傳導至能源類股,對某些個股有利,對其他個股則造成衝擊。這僅是解釋其運作機制,並不能預測原油價格或任何個股走勢。

本內容僅供參考及教育用途,不構成投資建議。價格以所示日期為準;原油市場價格持續波動。

原油目前的交易價格

| 基準測試 | 近期價格 | 截至 |

| WTI原油 | 每桶約 69.60 美元 | 2026年7月6日 (FRED) |

| 布倫特原油 | 每桶約 69.56 美元 | 2026年7月6日 (FRED) |

近期原油基準價格(每日,FRED)。此為當前概況,非預測;資料於發佈時更新。

何謂石油供應衝擊?

石油供應衝擊是指流入市場的原油數量突然中斷,或面臨中斷的威脅。這通常源於地緣政治因素:例如主要產油國附近爆發衝突、石油基礎設施遭受攻擊,或是新的制裁措施。由於石油價格由全球市場決定且全天候交易,市場會在數分鐘內重新評估並反映該風險。

供給衝擊與需求衝擊

並非每次油價波動都源於供應衝擊。需求變化同樣會影響油價,這正是2020年需求崩潰期間油價跌至歷史新低的原因。所謂的供應衝擊,具體是指原油供應受到威脅,這通常會迅速推高油價;反之,需求衝擊則會壓低油價。釐清究竟是哪種因素驅動了價格波動,是理解此現象的第一步。

交易者為何關注它

對於活躍的交易者而言,石油危機是少數幾種能同時帶動能源、運輸及整體市場中數十檔股票波動的事件之一。這種波動往往在隔夜以跳空的形式出現——這正是地緣政治新聞在開盤鈴響前便出現在交易螢幕上的原因。

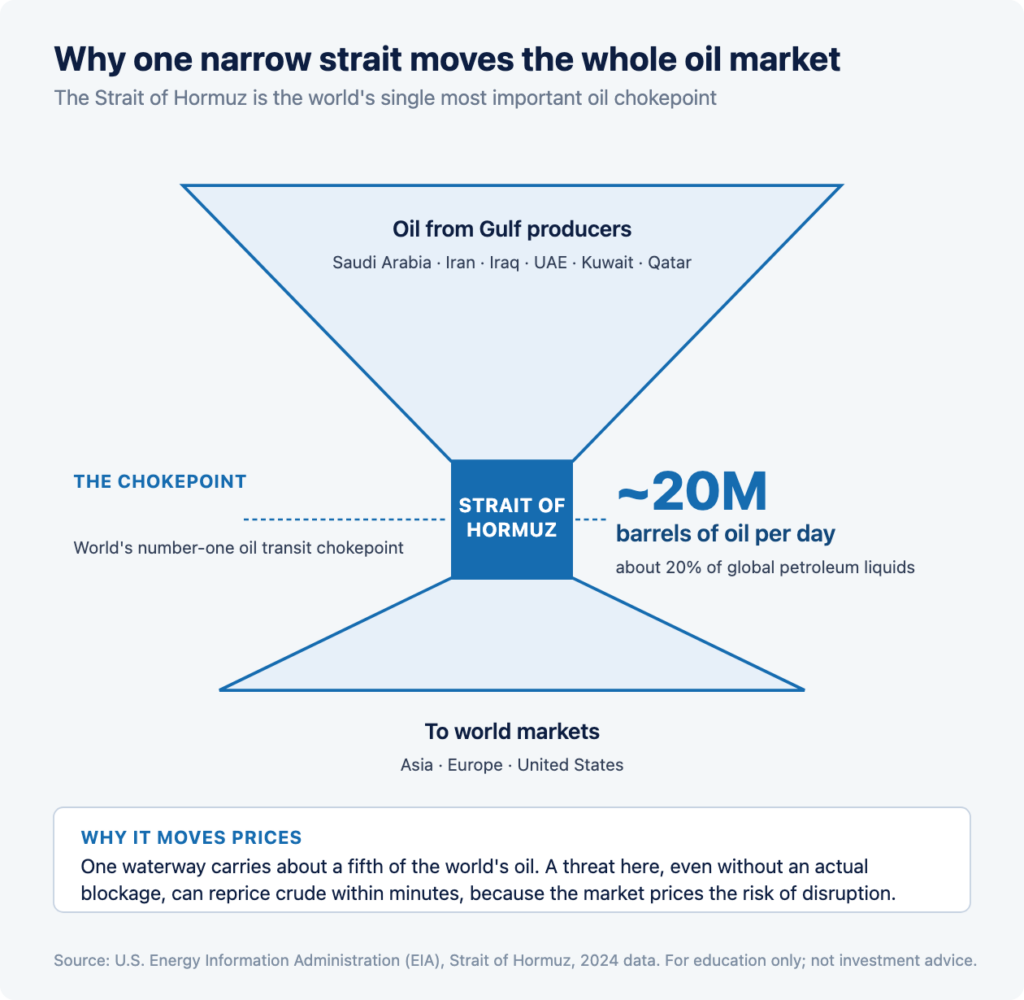

霍爾木茲海峽為何如此重要

霍爾木茲海峽之所以重要,是因為它是全球石油運輸中最重要的單一瓶頸。根據美國能源資訊署(EIA)的數據,2024年每天約有2,000萬桶石油通過該海峽,約佔全球石油液體總量的20%,因此任何對該海峽的威脅都可能撼動整個石油市場。

瓶頸即為風險的集中點

所謂「瓶頸」,是指供應的大部分必須通過的狹窄通道,因此,一個狹小的地理空間便承載了全球石油中佔比極大的份額。當某條水道承載了全球五分之一的原油時,即使該處並未實際發生阻塞,僅僅是那裡的威脅就足以影響油價,因為市場計價的對象是供應中斷的風險,而不僅僅是中斷本身。

這種威脅已經夠多了

價格往往因對供應中斷的擔憂而上漲,而非因實際中斷所致。即使最終沒有一桶原油的運輸受阻,油輪航運放緩、船隻改道,或附近發生襲擊事件,都可能推高原油價格。正因如此,一旦威脅解除,油價衝高後便會迅速回落——這種模式已在「風險」章節中有所闡述。

傳播鏈:從新聞標題到您的螢幕

石油衝擊會透過一連串環節波及能源類股:一則地緣政治新聞推升原油價格,而原油價格的變動隨後便會傳導至生產、精煉、運輸及消費原油的各家公司。每個環節的反應各不相同,這正是為何一則新聞會導致眾多股票朝不同方向波動的原因。

原油頭條

首波波動源自商品本身。原油期貨幾乎全天候交易,因此會根據新聞即時重新定價,通常在數分鐘內完成,且往往發生在股市開盤前的夜間時段。這波初始波動的幅度反映了兩點:真正面臨風險的供應量有多大,以及市場如何評估該威脅演變為實際供應中斷的可能性。 相較於威脅到少量、可由其他生產商彌補的供應量,若新聞標題顯示有大量且難以替代的供應份額面臨威脅,對原油價格的衝擊將更大。這正是為何兩場衝突,即使新聞標題的戲劇性程度相近,卻可能引發截然不同的價格反應。

從原油到股票

原油價格的波動隨後會波及股市,但影響並不如表面那般均勻。當油價上漲時,營收隨之增加的企業與成本隨之上升的企業,其反應各不相同;而第三類企業——煉油商——則既不單純關注油價水準,更關注原油價格與其所銷售燃料價格之間的價差。由於市場反應取決於企業在石油產業鏈中的位置,因此單次原油價格波動可能在同一個交易日內,導致部分股票上漲,而另一些則下跌。 這種不均勻的傳導效應正是接下來兩節的討論重點,也正是為何油價衝擊對整體市場而言,並非單純地利好或利空。

同一場衝擊,對某些股票有利,對其他股票則不利

油價的同一波上漲,對販售石油的公司而言是營收的利多,對消耗石油的公司而言則是成本的利空。正因如此,油價飆升會在同一天內提振部分能源類股,同時也對航空公司及其他燃料消耗密集型企業造成壓力。

收入方面的團體

石油生產商、勘探與生產(E&P)公司,以及在供應中斷導致運輸需求增加時涉及的油輪業者,通常會將油價上漲視為利好營收的因素,因為他們是透過銷售石油或提供運輸服務來獲利的。舉例來說,據報導,在近期油價上漲期間,埃克森美孚曾表示,油價上漲將提振其季度獲利。

成本方面的團體

航空公司及其他高度依賴運輸的企業,往往將油價上漲視為成本上的負面因素,因為燃料是它們最大的開支項目之一。煉油商則處於中間位置:它們購買原油並銷售成品油,因此對它們而言,關鍵在於兩者之間的利差(即「裂解利差」),而非單純的原油價格。

一項重要的注意事項

這是一種投入與成本的關係,而非交易訊號。股票價格所反映的遠不止其對原油的曝險程度,還包括該公司自身的獲利、財測以及整體市場走勢。上述分類說明了原油如何影響企業營運,而非建議交易哪檔股票。本文內容均不構成任何投資建議。

一則近期案例研究:2026年7月初的霍爾木茲海峽

2026年7月初,伊朗周邊及霍爾木茲海峽一帶局勢驟然升溫,引發了一場教科書般的供應恐慌,這使得該事件成為闡釋上述運作機制的一則有價值的過往案例研究。以下細節均引自當時的報導,並非當前價格。

發生了什麼事

據路透社報導,2026年7月初,美國與伊朗相互發動襲擊;數艘石油及天然氣油輪因遭遇船隻襲擊而從霍爾木茲海峽折返;美國亦重新對伊朗石油銷售實施制裁。 據路透社報導,受此消息影響,原油價格上漲逾3%,股市也反映出這波變動:路透社指出,黃金因避險需求而上漲,美元兌其他貨幣匯率逼近一週高點;而在後續交易時段,隨著殼牌公司帶動能源類股上揚,倫敦富時100指數亦小幅走高。作為背景資訊,2026年7月初,西德州中質原油(WTI)與布蘭特原油的交易價格均徘徊在每桶70美元左右(FRED)。

展出的機械裝置

這起事件完整展現了整個傳導鏈:一則地緣政治頭條新聞(空襲與油輪襲擊)→ 原油價格波動(上漲逾3%,路透社報導)→ 股市反應不一(能源類股上揚,埃克森美孚預示油價上漲將帶動獲利成長,而黃金等避險資產則上漲)。這正是上圖所示的傳導圖,正在即時上演。此處展示該圖旨在說明此模式,並非預示未來任何事件將如何發展。

歷史上石油衝擊的走勢如何

歷史表明,石油危機可能來得猛烈且迅速,但其化解方式卻大相逕庭,且石油並非單向投注的標的。下表列舉了三個實際案例,數據來源為 FRED 提供的西德州中質原油(WTI)日價。

| 集數 | 類型 | WTI 走勢 | 這顯示了什麼 |

| 沙烏地阿拉伯阿布蓋格石油設施遭襲擊事件(2019年9月) | 供應(基礎設施攻擊) | 約介於 54.76 美元至 63.10 美元之間,單日漲幅約為 +15% | 針對石油基礎設施的攻擊可能會使油價瞬間飆升,隨後又逐漸回落 |

| 俄羅斯入侵烏克蘭(2022年2月至3月) | 供應(衝突+制裁) | 約 92 至 124 美元,兩週內上漲約 34% | 主要生產國之間的衝突可能引發大規模且持久的衝擊 |

| COVID-19 導致需求暴跌(2020年4月) | 需求(反例) | WTI 跌破零,至約負 37 美元 | 原油並非單向投注;需求衝擊同樣可能讓油價迅速暴跌 |

過往石油危機期間的走勢(WTI 原油日線圖,FRED)。此為歷史資料,並非預測。

模式與例外

這兩起供應事件呈現典型的衝擊走勢:在威脅浮現時價格迅速飆升,其中2019年的攻擊事件在數週內便逐漸平息,而2022年的衝突則引發了更為劇烈的價格波動。2020年的需求崩盤則是關鍵的反例:同一種商品在供應恐慌下價格飆升,卻在需求衝擊下跌破零。若交易員將每一次油價波動都視為單向押注,便是忽視了這段歷史。

為何有些衝擊會逐漸消退,而另一些卻能持續存在

有些石油衝擊在數日內便會消退,有些則會持續數月,而兩者的差異通常取決於缺失的石油產量能否被彌補。當其他生產國能夠提高產量,或是威脅在未造成實際供應中斷的情況下消退時,油價往往會回落。當主要供應來源確實因故長期中斷時,高油價則往往會持續存在。

閒置產能就是緩衝器

當生產商能夠提高產量以彌補供應中斷時,市場便具備了緩衝機制;一旦交易員預期閒置產能將填補缺口,由恐慌驅動的價格飆升便會迅速逆轉。這正是2019年阿布蓋格事件引發的價格飆升在數週內消退的部分原因:受損設施已修復,且損失的原油產量也已得到彌補。這同時也是為何在供應中斷期間,市場首先考量的因素之一,便是歐佩克及其合作夥伴的應對措施。

一項持久的損失支撐著這波走勢

當原油供應因長期衝突或針對主要產油國實施廣泛制裁等因素而中斷較長時間時,可能難以迅速補足缺口,導致高價態勢往往持續。這更接近2022年的走勢模式。因此,同樣規模的新聞標題可能引發截然不同的後續發展,這正是為何關鍵問題不在於「新聞有多震撼」,而在於「流失的供應能否被補足,以及補足的速度有多快」。

石油危機如何影響您的螢幕:開盤前行情與跳空現象

由於地緣政治事件可能隨時發生,石油衝擊通常會以隔夜跳空的形式影響交易者:在盤前交易量清淡的情況下,能源類股的開盤價會與前一交易日收盤價相差甚遠。這種跳空的形成機制與任何盤前波動的情況並無二致。

隔夜價差

若發生突發性事件,首先會導致原油期貨價格在夜間重新定價,隨後能源類股在開盤時出現跳空,以反映此變動。在成交量清淡的盤前交易時段,價差較大且報價波動可能被放大;當美東時間上午 9:30 正式交易時段的流動性到位時,跳空幅度可能會擴大或逆轉。我們的《盤前市場波動指南》詳述了跳空的形成機制及其風險所在。

為何開放如此重要

在地緣政治事件引發缺口後的開盤最初幾分鐘,通常是一天中波動最劇烈的時段,因為市場會透過實際成交量重新定價隔夜的走勢。這也是風險最集中的時段,因此在這類突發事件的早晨,倉位規模與風險控制比平時更為重要。

油價衝擊期間,交易員關注哪些因素

在石油危機期間,活躍的交易者通常會關注原油基準價格、油輪運量與航運數據、制裁措施及外交新聞,以及歐佩克的任何回應。這些是描述當前局勢的事實性觀察項目,而非交易訊號。

- 原油基準價格:西德州中質原油(WTI)和布倫特原油會率先重新定價並引領市場走勢,因此兩者之間的價差可暗示市場將該風險視為全球性還是區域性。

- 油輪與航運數據:船舶究竟是實際改變航線、減速,還是折返,這正是「令人擔憂的干擾」與「實際發生的干擾」之間的差異,而市場對這兩者的反應截然不同。

- 制裁與外交:執行、談判,以及任何緩和局勢的跡象,因為這種基於恐懼而形成的市場震盪,一旦威脅看似即將消退,便可能立即逆轉。

- 石油輸出國組織(OPEC)與產油國的反應:其他產油國是否會提高產量以彌補供應中斷,例如沙烏地阿拉伯在近期事件中調整原油定價的情況(路透社)。這正是關於閒置產能的問題,往往決定了油價飆升的態勢是持續還是消退。

- VIX 指數與避險資產的走勢:整體市場的波動性以及黃金等資產是否也隨之反應,這反映出市場在定價風險時,其考量範圍已超出原油多遠。

這些因素都無法告訴交易者原油接下來會如何走勢。它們描述的是現況,而非結果,而且每項因素都可能在單一交易時段內發生變化。

有哪些風險?

交易石油衝擊時最大的風險在於「鋸齒式波動」:同樣受新聞頭條驅動的價格飆升,一旦威脅解除,價格便可能同樣迅速反轉,而槓桿效應會放大這兩種走勢。石油市場是對新聞頭條最為敏感的市場之一,這正是僅憑新聞頭條進行交易之所以危險的原因。

- 關於局勢降溫的劇烈波動:若油輪恢復運航且外交斡旋使局勢趨於平穩,這波因恐懼而形成的價格衝擊可能在數小時內逆轉,因此若在恐懼情緒達到頂峰時建立倉位,到了下一交易日該倉位便可能陷入虧損。

- 這並非單向投注:正如 2020 年所顯示的,油價暴跌的幅度可能與暴漲同樣劇烈,而那些基於「衝突意味著油價上漲」而建倉的交易員,無論在走勢方向或時機判斷上都可能出錯。

- 盤前流動性薄弱:在點差較大的情況下,可能會出現由市場衝擊引發的價差,此時成交結果難以預測,且報價未必就是您實際能獲得的價格。

- 槓桿:透過保證金交易能源類股會放大獲利與虧損,您可能損失的金額會超過您的保證金存款。

- 新聞標題的可靠性:在地緣政治事件快速發展期間,初期報導往往會被修正,因此若根據未經證實的新聞標題進行操作,一旦事實發生變化,該操作可能出現反轉。

圍繞石油價格波動進行交易涉及重大風險,且大多數日內交易者都會虧損。本文內容絕非建議交易石油、能源類股票或任何證券,且本文亦不對油價或任何股票進行預測。

常見問題

為何油價會因地緣政治消息而飆升?

因為市場對供應中斷的風險進行定價,而不僅僅是針對實際發生的中斷。當衝突威脅到主要產油國或霍爾木茲海峽等關鍵水道時,交易商會迅速重新定價原油,往往是在實際供應中斷發生之前。

為什麼霍爾木茲海峽如此重要?

根據美國能源資訊署(EIA)的數據,每天約有 2,000 萬桶原油經此地輸送,約佔全球石油液體總量的 20%。這使該地成為全球最重要的石油瓶頸,因此任何在此地發生的威脅都可能牽動整個石油市場。

當油價上漲時,哪些股票會上漲?

營收與石油掛鉤的公司(例如生產商及勘探與生產企業)通常會因油價上漲而受惠,而像航空公司這類燃料消耗密集型企業則面臨成本上升的壓力。這僅是投入成本與價格的關聯性,並非投資建議;此外,一支股票的價值遠不止於其石油曝險程度。

石油危機是否總是會推高價格?

不。供給衝擊會推高價格,但需求衝擊則會壓低價格。2020年4月,需求暴跌導致西德州中質原油(WTI)價格跌破零。原油並非單向投注。

石油危機是如何波及股市的?

通常以隔夜跳空的形式出現。原油期貨會根據消息重新定價,而能源類股則會在下一交易日開盤時出現跳空,以反映此變化,這通常發生在成交量清淡且波動劇烈的盤前交易時段。

油價飆升的現象會持續嗎?

這取決於原因。2019 年的阿布蓋格襲擊事件在數週內便平息,而 2022 年的俄烏危機則引發了更大幅度的波動。若純粹由恐懼驅動的價格飆升,一旦威脅解除,便可能迅速逆轉。

為何有些石油衝擊會逐漸消退,而有些卻會持續存在?

通常取決於缺失的產能是否能被彌補。當其他生產商擁有閒置產能,或是威脅過去而未造成實際中斷時,價格往往會回落。當供應確實長期中斷時,高價則往往會維持。

何謂裂解價差?

這是煉油商採購原油的價格與其銷售燃料的價格之間的差額。煉油商更關注這項利潤,而非單純的原油價格,這正是為何面對相同的油價波動,他們與生產商的反應會有所不同的原因。

參考文獻

[1] 美國能源資訊署,《在區域衝突中,霍爾木茲海峽仍是至關重要的石油咽喉要道》:2024年,每日約有2,000萬桶石油(約佔全球石油液體總量的20%)經由該海峽運輸。https://www.eia.gov/todayinenergy/detail.php?id=65504

[2] 美國能源資訊署,《全球石油運輸瓶頸》。https://www.eia.gov/international/analysis/special-topics/world_oil_transit_Chokepoints

[3] 聖路易斯聯邦儲備銀行(FRED),原油價格:西德克薩斯中質原油(DCOILWTICO)與布倫特原油(DCOILBRENTEU),每日更新,數據以當日為準。https://fred.stlouisfed.org/series/DCOILWTICO

[4] 路透社,報導內容涵蓋美伊互擊、霍爾木茲海峽油輪襲擊事件、恢復實施的制裁、原油價格及市場反應,2026年7月初。https://www.reuters.com

[5] 聖路易斯聯邦儲備銀行(FRED),芝加哥期權交易所波動率指數:VIX(VIXCLS)。https://fred.stlouisfed.org/series/VIXCLS

免責聲明:交易涉及重大風險,並不適合所有投資者。本金可能面臨虧損風險,且多數日內交易者都會虧損。槓桿會放大收益與虧損,您可能損失的金額將超過您的存款。 客戶帳戶不受SIPC或FSCS保障。本內容僅供資訊與教育用途。此非投資建議,亦非對任何證券的推薦,且不預測油價或任何股票走勢。文中提及的公司及產業僅用於說明投入成本與營收之間的關係,並非投資建議。油價數據來源為FRED,瓶頸數據來源為美國能源資訊署(EIA),事件詳情則引自路透社,日期如上所示。請參閱我們的 完整披露聲明與政策。