美联储为其政策利率设定了一个目标区间。根据FRED的数据,2026年该区间为3.50%至3.75%,自2025年12月以来一直维持不变。“2026年美联储降息”指的是美联储是否以及何时会进一步下调利率。 美联储仅在例行会议上作出决策;在两次会议之间,交易员通过联邦基金期货(CME FedWatch将其转化为概率)和2年期国债收益率来定价降息的可能性。此处所有内容均为市场定价数据,并非预测。

本内容仅供参考和教育之用,不构成投资建议。利率和收益率以所示日期为准,且会持续变动。美联储的决策由联邦公开市场委员会(FOMC)作出;本文内容均不构成对其决策的预测。

当前利率水平

| 度量 | 级别 | 截至 |

| 联邦基金利率目标区间 | 3.50% – 3.75% | 2026年7月8日 (FRED) |

| 自……起在此射击场举办 | 2025年12月 | FRED 步骤历史记录 |

| 2年期国债收益率 | 约4.19% | 2026年7月7日 (FRED) |

| 10年期国债收益率 | 约4.55% | 2026年7月7日 (FRED) |

美国利率现状(FRED)。此为当前情况快照,而非预测;数据已于发布时更新。

2026年的利率水平会如何?

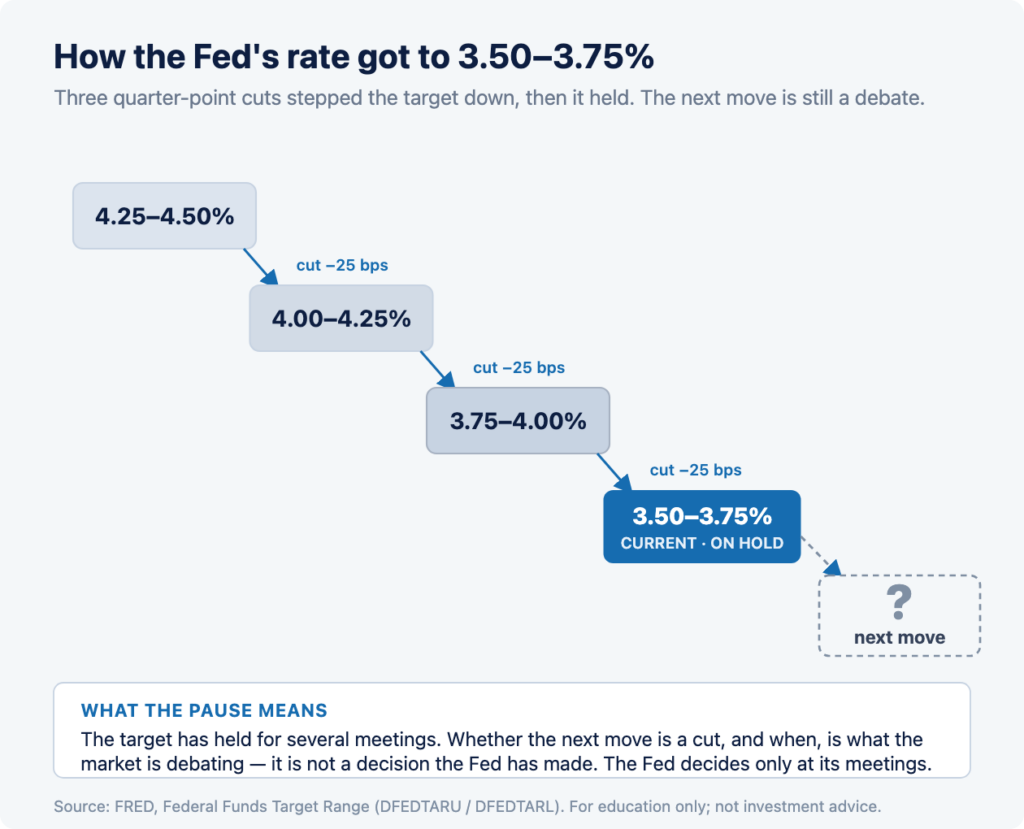

根据FRED的数据,美联储的政策利率目标区间为3.50%至3.75%,自2025年12月以来一直维持在这个水平。此前,美联储在2025年秋季连续三次各降息0.25个百分点,之后暂停了降息。因此,2026年的问题不在于降息是否已经开始——降息确实已经开始——而在于是否会进行下一次降息以及何时进行。

三下,然后停顿一下

2025年秋季的政策周期分三步下调了目标利率,从4.25%–4.50%降至目前的3.50%–3.75%。 自那时起,美联储在2026年上半年举行的每次会议上均维持利率不变。如此长时间的暂停本身就是一种信号:它表明美联储正在等待数据来决定下一步行动,这也正是为何如今每次数据发布和每份会议纪要都会受到如此广泛关注的原因。

该利率是一个区间,而不是一个具体数值

美联储设定的目标是一个区间(目前为3.50%至3.75%),而非单一数值。所谓“降息”,几乎总是指将该区间下调0.25个百分点,即25个基点。了解目标是一个区间,有助于你正确解读新闻头条:争议的焦点在于下一次25个基点的调整,而非一次大幅的单次调整。

什么是美联储会议纪要?为什么它会影响市场?

美联储会议纪要是对联邦公开市场委员会(FOMC)会议的详细记录,通常在决策公布三周后发布。这些纪要之所以能影响市场,是因为它们揭示了官员们意见的分歧程度或一致程度,以及什么因素会改变他们的立场,这有助于交易员重新评估下次降息的可能性。

会议纪要是在作出决定后发布的

每次利率决议均在会议当天公布,但会议纪要——即对讨论内容的更详细记录——则在约三周后的美国东部时间下午2:00发布。例如,2026年7月8日发布的会议纪要记录的是6月16日至17日的会议内容。因此,会议纪要发布日并非决议日;而是市场重新审视上次决议以寻找线索的日子。

为何一份回顾性文件仍能影响价格

尽管会议纪要描述的是过去的一次会议,但它们可能会影响市场对未来会议的定价预期。如果纪要中关于降息的讨论比预期更为谨慎,交易员可能会将降息预期推迟;如果纪要中对降息的态度更为开放,他们可能会将降息预期提前。这份文件虽已是旧闻,但它对市场预期的影响却并非如此。

会议纪要的实际内容

会议纪要总结了工作人员的经济评估、与会者之间的不同观点以及投票背后的理由。纪要中并未包含新的决定,而经济预测——包括众所周知的“点阵图”——是在预测会议上当场公布的,而非在会议纪要中披露。交易员们从会议纪要中挖掘的信息是意见的倾向:有多少官员倾向于降息,以及他们表示正在等待哪些数据。

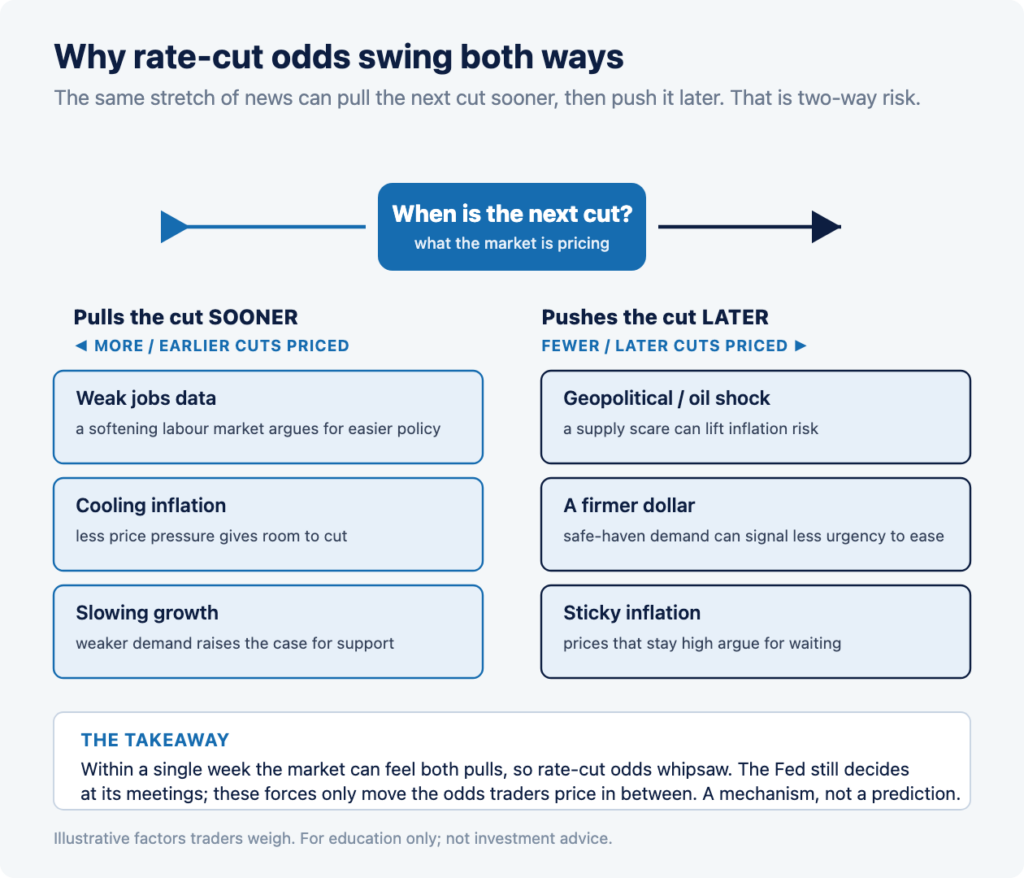

一个过时的案例研究:叙事反复无常的一周

2026年7月初,降息预期在一周内几经反复,这为市场情绪转变之迅速提供了一个清晰且有时间戳的案例。下文所列细节均基于报道和历史收益率数据,并非当前水平。

首先,疲软的就业数据促使降息提前

2026年7月初,疲软的就业数据促使交易员将降息预期提前至短期内,据路透社报道,美元汇率走低,市场对9月降息的押注也随之提前。作为反映降息预期的最直接市场指标,2年期国债收益率从7月1日的4.17%微降至7月2日的4.14%(FRED数据),这与市场对进一步宽松政策的定价相一致。

随后,一场地缘政治冲击导致局势向相反方向发展

短短几天内,市场走势发生了逆转。围绕伊朗和霍尔木兹海峡局势的紧张升级促使交易员涌向避险资产,据路透社报道,美元汇率回升至一周高点,黄金价格则逼近历史高点。截至7月7日,2年期国债收益率回升至4.19%(FRED数据)。同一周,市场面临着相反的压力。美联储的政策目标并未改变,只是市场定价的预期发生了变化。

| 日期 | 2年期收益率 | 是什么促使它这样做的(据称) |

| 7月1日 | 4.17% | 数据收集前的基线 |

| 7月2日 | 4.14% | 就业数据疲软,市场预期将进一步降息,美元走软(路透社/美国劳工统计局) |

| 7月6日 | 4.13% | 节假日期间交易量减少 |

| 7月7日 | 4.19% | 伊朗局势引发震动,避险需求升温,美元逼近本周高点(路透社) |

在这周剧烈震荡期间,2年期国债收益率的走势(日线图,FRED)。波动幅度虽小,但方向多变;这正是关键所在。

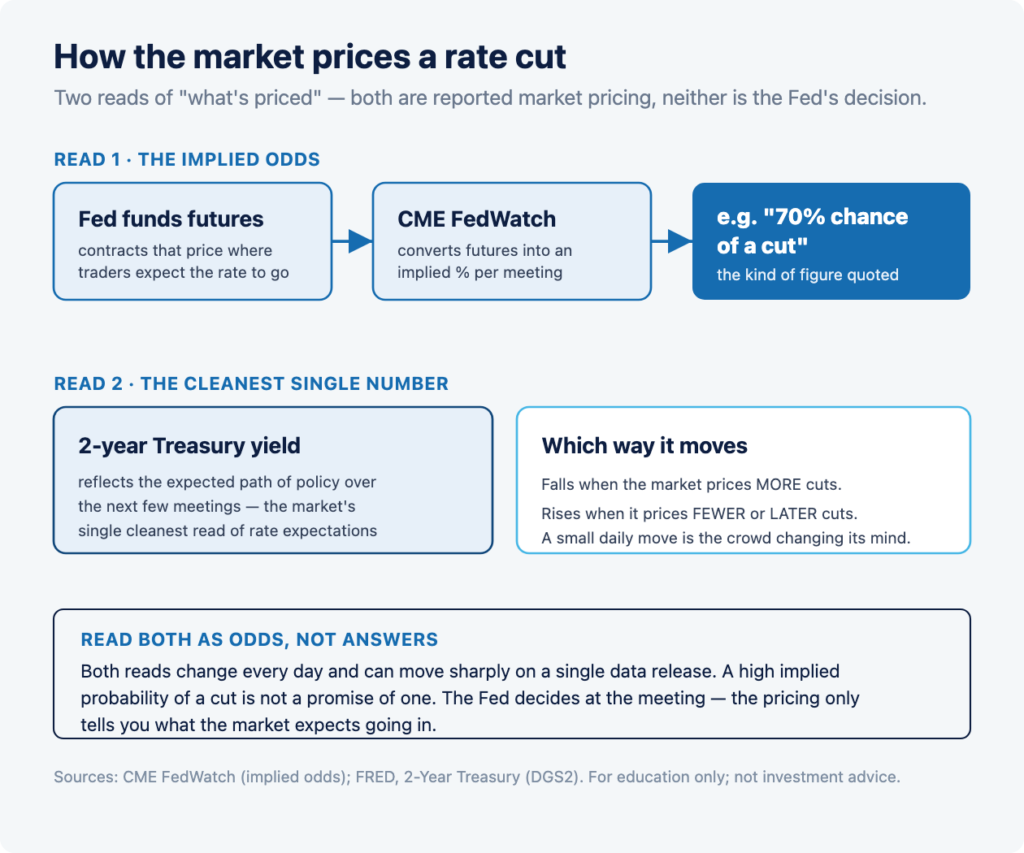

市场如何对降息进行定价?

市场通过三种相互关联的方式对降息进行定价:联邦基金期货、芝加哥商品交易所(CME)FedWatch据此推算出的概率,以及2年期国债收益率。这些都不是美联储的预测;它们反映的是交易员们集体愿意下注的方向,且每天都在变化。

期货与FedWatch的概率

联邦基金期货是一种合约,其价格反映了交易员对政策利率水平的预期。CME FedWatch 将这些价格转化为每次即将召开的会议上降息的隐含概率,这就是媒体上常引用的“降息概率为70%”这类数据。它之所以有用,正是因为其透明且实时更新,但这仅代表市场观点,而非美联储的计划,且仅凭一项数据的发布就可能导致其出现剧烈波动。

2年期收益率:最直观的单一指标

2年期国债收益率被广泛视为衡量利率预期的最纯粹指标,因为2年的期限涵盖了未来几次政策会议的政策路径。 当市场预期更多降息时,2年期国债收益率往往会下跌;当市场预期降息次数减少或推迟时,该收益率往往会上升。这就是为什么上文案例研究中从4.14%升至4.19%这一微小变动如此重要:它反映了市场在实时改变预期。

将赔率视为概率,而非定论

关键在于要把这一切都视为会发生变化的概率,而非确定的答案。降息的隐含概率较高并不意味着一定会降息,而且此前当市场倾向于降息时,美联储也曾选择按兵不动。美联储将在会议上做出决定;市场定价仅能反映出市场参与者在会议开始前对结果的预期。

为什么利率预期会带动整个市场?

利率预期会影响整个市场,因为利率是几乎所有资产定价的基准。当利率预期的走势发生变化时,未来现金流的现值也会随之变化,这就是为什么降息概率的变化不仅会影响利率类产品,还会同时带动股票、债券和美元汇率波动。

利率就是资金的成本

预期利率上升会推高现金和低风险债券的收益率,在其他条件不变的情况下,这往往会对风险较高和期限较长的资产估值构成压力;而预期利率下降则会产生相反的影响。这是一种估值机制,而非针对任何单只股票的规则,而且“其他条件不变”这一假设在实践中几乎从未成立。这解释了为何美联储的一则头条新闻会影响一个与利率毫无直接关联的市场。

为何减税并不单纯“利好股市”

人们很容易将降息视为对股市的自动利好,但两者之间的关系并非机械性的。有时市场在降息后下跌,因为降息表明经济疲软的速度快于预期;有时市场在维持利率不变时上涨,因为经济数据表现强劲。正因如此,本文将利率预期视为衡量波动性的背景因素,而非方向性信号。本文并未断言降息对任何市场是好是坏,也未预测任何市场将如何反应。

2026年会议日程表

美联储仅在预定的联邦公开市场委员会(FOMC)会议上调整利率,因此会议日程是降息辩论的核心。2026年剩余的会议是唯一可能实际调整利率目标的日期。

| 会议 | 日期 | 注释 |

| 7月 | 7月28日至29日 | 利率决定 |

| 九月 | 9月15日至16日 | 利率决议,加上经济预测和新闻发布会,这些是“9月”辩论的焦点 |

| 十月 | 10月27日至28日 | 利率决定 |

| 12月 | 12月8日至9日 | 利率决议,以及经济预测和新闻发布会 |

2026年剩余的联邦公开市场委员会(FOMC)会议(来源:federalreserve.gov)。美联储将在这些日期作出决定;在此期间,市场会据此定价。

为什么9月备受关注

9月份的会议通常会发布最新的经济预测并举行新闻发布会,因此自然成为政策调整和市场关注的焦点。这正是市场关于降息的讨论之所以集中在9月而非7月的主要原因。这并不意味着届时一定会降息,而是指市场的关注点和定价预期都集中在9月。

历史上降息周期的走势

从历史上看,市场走势往往领先于美联储,降息通常是分阶段进行的,期间穿插着较长的停顿期,而非一气呵成。最近这一轮降息周期就是鲜明的例证:先是三次降息,随后维持利率不变长达半年多。

市场引领美联储

2年期国债收益率往往在美联储采取行动之前就已出现明显波动,因为它反映的是市场预期,而非具体决策。在本轮周期中,尽管政策利率目标保持不变,但随着经济数据的变化,收益率随之波动,这正是正常的关联关系:政策利率是变化缓慢的锚点,而市场收益率则围绕这一锚点进行日常的重新定价。

剪辑分阶段进行,期间会有停顿

2025年秋季的政策路径——先连续三次降息各0.25个百分点,随后暂停数月——提醒我们,“降息周期”并非一条连续的滑行轨迹。暂停是其中的一部分,且暂停期可能持续数次会议。将该周期解读为“既然已经开始降息,那么更多降息肯定很快就会到来”,正是数据可能推翻的假设,正如那项双向案例研究所显示的那样。

交易员在“分钟日”关注什么

在数据发布日,活跃交易者会关注美国东部时间下午2:00的数据发布,2年期国债收益率和美元汇率的即时波动,以及FedWatch预测概率的变化。这些是描述市场反应的事实性观察指标,而非交易信号,且每项指标都可能在数据发布后的几秒内发生波动。

- 美东时间下午2:00发布:会议纪要会在固定时间公布,最初的反应往往最为剧烈,通常在几秒到几分钟内出现,随后市场才会逐渐冷静下来,开始审慎解读。

- 2年期国债收益率与美元汇率:这是判断会议纪要被解读为倾向于降息还是远离降息的最直观指标,因为这两者都会迅速反映市场预期变化。

- FedWatch概率:下一次会议降息的隐含概率是否发生变化,以及变化幅度如何,这反映了市场对此次会议的重新评估。

- 关键措辞:关于降息的讨论基调是比市场预期更为谨慎,还是更为开放,因为推动价格波动的是意外程度,而非降息幅度本身。

- 股市和波动率的反应:股票以及VIX等指标是否也会随之波动,这表明市场对这一信号的解读程度已远远超出了利率产品的范畴。

这些因素都无法告诉交易员美联储将采取什么行动。它们只是描述了市场如何重新评估了概率,而这种重新评估在下一交易日就可能发生逆转。

有哪些风险?

围绕利率事件的最大风险在于“震荡行情”:正如案例研究所示,市场预期可能在几天内双向波动,而下午2点公布的会议纪要恰逢交易量较小的午后时段,此时价格波动往往会被放大。杠杆效应会放大双向波动,这也正是为何在美联储会议纪要首次发布时进行交易如此危险的原因。

- 双向风险:同一周内市场可能先预期进一步降息,随后又预期降息幅度缩小,因此基于某种预期建立的头寸可能在几天内就出现偏差。

- 定价并非最终决定:降息的隐含概率较高并不意味着降息已成定局;美联储此前曾逆市场预期而行。

- 下午2点后流动性较薄:会议纪要通常在下午中段发布,此时点差可能扩大,报价波动可能夸大了实际波动幅度。

- 杠杆:利用保证金交易利率敏感型股票会放大收益和亏损,您可能损失的金额会超过您的保证金存款。

围绕美联储事件进行交易存在重大风险,且大多数日内交易者都会亏损。本文内容均不构成对任何证券的交易建议,且本文不会预测美联储的决策、利率水平或任何市场走势。

常见问题

2026年的联邦基金利率是多少?

据FRED数据显示,美联储的利率目标区间为3.50%至3.75%,该区间自2025年12月以来一直保持不变。降息通常意味着在计划中的联邦公开市场委员会(FOMC)会议上将该区间下调0.25个百分点。

美联储会在2026年9月降息吗?

没人能断言,本文也不会对此作出预测。美联储将在9月15日至16日的会议上作出决定。在此之前,交易员们会通过联邦基金期货、CME FedWatch以及2年期国债收益率来评估概率,而这些定价每天都在变化。

什么是美联储会议纪要?

会议纪要是对联邦公开市场委员会(FOMC)会议的详细记录,通常在决策公布约三周后于美国东部时间下午2:00发布。2026年7月8日发布的会议纪要记录了6月16日至17日的会议内容。这些纪要可能会通过改变市场对未来会议的定价概率,从而影响市场走势。

为什么2年期国债收益率对降息如此重要?

2年期国债收益率被广泛视为衡量利率预期的最纯粹指标,因为它反映了未来几次政策会议中货币政策的预期走向。当市场预期降息次数增多时,该收益率往往会下降;当预期降息次数减少时,则会上升。

什么是CME FedWatch?

CME FedWatch 将联邦基金期货价格转化为每次即将召开的会议上利率调整的隐含概率。这是对市场预期的透明、实时反映,但仅代表市场观点,而非美联储的计划。

2026年剩余的美联储会议将于何时举行?

根据美联储的日程安排,2026年剩余的联邦公开市场委员会(FOMC)会议时间为7月28日至29日、9月15日至16日、10月27日至28日以及12月8日至9日。9月和12月的会议还将包括经济预测和新闻发布会。

降息总是对股市有利吗?

不,并非从技术层面而言。在其他条件不变的情况下,降息确实可能支撑估值,但当降息预示经济走弱时,市场有时也会因此下跌。利率预期只是众多影响因素之一,本文并未预测任何市场将如何反应。

什么是基点?

一个基点等于百分之一的百分之一。下调25个基点意味着将目标区间下调0.25个百分点,美联储通常以25个基点为单位进行调整,而非一次性大幅调整。

参考文献

[1] 圣路易斯联邦储备银行(FRED),联邦基金利率目标区间、上限和下限(DFEDTARU、DFEDTARL):目标区间为3.50%–3.75%,自2025年12月起维持不变。https://fred.stlouisfed.org/series/DFEDTARU

[2] 圣路易斯联邦储备银行(FRED),2年期国债恒定到期利率(DGS2),每日更新,数据以发布日期为准。https://fred.stlouisfed.org/series/DGS2

[3] 圣路易斯联邦储备银行(FRED),10年期国债恒定到期利率(DGS10)。https://fred.stlouisfed.org/series/DGS10

[4] 美联储理事会,《联邦公开市场委员会(FOMC)会议日程与纪要》(2026年7月8日发布的6月16日至17日会议纪要;2026年会议日期)。https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

[5] CME集团,CME FedWatch工具(联邦基金期货隐含的利率变动概率)。https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

[6] 路透社关于2026年7月初就业数据、美元、避险需求及降息预期的报道(注明来源及日期)。https://www.reuters.com

风险披露:交易涉及重大风险,并不适合所有投资者。本金可能面临损失,且大多数日内交易者都会亏损。杠杆会放大收益和亏损,您可能损失的金额超过您的入金。客户账户不受SIPC或FSCS保障。本内容仅供参考和教育之用。 本文不构成投资建议,亦不构成对任何证券的推荐,且不预测美联储的决策、利率水平或任何市场走势。文中所述的降息概率系CME FedWatch等第三方报告的市场定价,而非本方的预测。利率和收益率数据源自FRED,会议日程来自美联储,市场反应详情归因于路透社,具体日期见上文。请参阅我们的 完整披露声明和政策。