石油供应冲击是指对原油供应流的突发性威胁,通常源于冲突、对石油基础设施的袭击或制裁,从而导致油价迅速上涨。这对交易员而言至关重要,因为根据美国能源信息署的数据,全球约五分之一的石油——即每天约2000万桶——仅通过霍尔木兹海峡运输。 随后,油价波动会对能源股产生不均衡的影响,对部分股票有利,对另一些则不利。这解释了其运作机制,但并不能预测油价或任何股票的走势。

本内容仅供参考和教育之用,不构成投资建议。价格以所示日期为准;原油市场行情持续波动。

原油目前的交易价格

| 基准测试 | 近期价格 | 截至 |

| WTI原油 | 每桶约69.60美元 | 2026年7月6日 (FRED) |

| 布伦特原油 | 每桶约69.56美元 | 2026年7月6日 (FRED) |

近期原油基准价格(每日,FRED)。此为当前数据快照,并非预测;发布时已更新。

什么是石油供应冲击?

石油供应冲击是指流入市场的原油供应量突然中断,或面临中断的威胁。其原因通常源于地缘政治因素:主要产油国附近爆发冲突、石油基础设施遭到袭击,或新制裁措施的实施。由于石油价格由全球市场决定且交易全天候进行,市场会在几分钟内对风险进行重新定价。

供给冲击与需求冲击

并非每次油价波动都源于供应冲击。需求同样会影响油价,这正是2020年需求崩溃期间油价跌至历史新低的原因。供应冲击特指原油供应面临威胁,通常会迅速推高油价;而需求冲击则会压低油价。弄清究竟是哪种因素在推动油价波动,是理解这一现象的第一步。

交易员为何关注它

对于活跃交易者而言,石油危机是少数几种能够同时带动能源、交通及大盘数十只股票波动的事件之一。这种波动往往在一夜之间以跳空的形式出现——这就是地缘政治新闻在开盘铃声响起前就出现在交易屏幕上的原因。

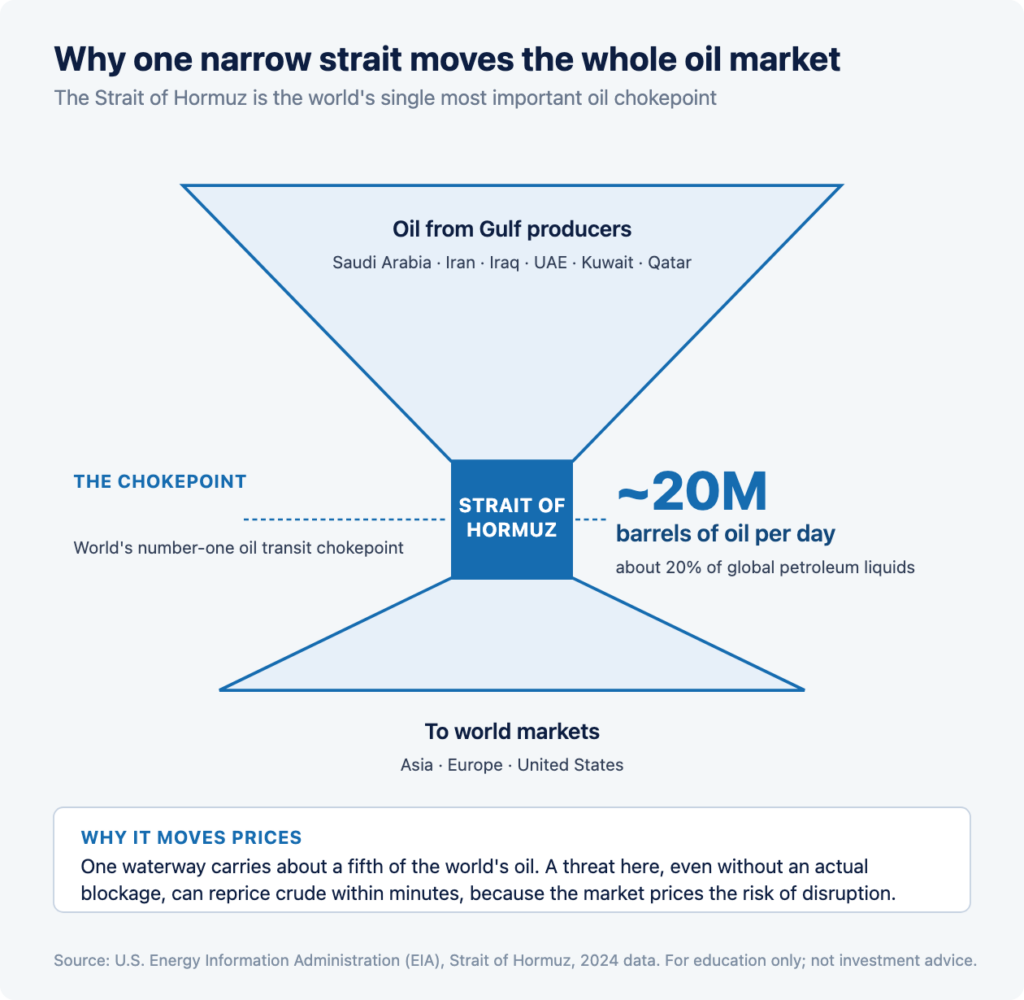

霍尔木兹海峡为何如此重要

霍尔木兹海峡之所以重要,是因为它是全球石油运输最重要的单一咽喉要道。据美国能源信息署(EIA)数据显示,2024年每天约有2000万桶石油通过该海峡,约占全球石油液体的20%,因此任何针对该海峡的威胁都可能引发整个石油市场的波动。

瓶颈是指风险集中的地方

瓶颈是指大量供应必须经过的狭窄通道,因此,一个狭小的地理空间承载着全球石油运输中占比极大的份额。当某条水道承载着全球五分之一的原油运输量时,即使没有实际阻塞,该水道的任何威胁就足以引发油价波动,因为市场定价的不仅是中断本身,还包括中断的风险。

这种威胁已经够多了

价格上涨往往源于对供应中断的担忧,而非实际中断。即使最终没有一桶原油的运输受到阻碍,油轮航运放缓、船舶改道或附近发生袭击事件,都可能推高原油价格。这就是为什么一旦威胁解除,油价可能会急剧飙升,随后又迅速回落——这一规律已在“风险”章节中有所论述。

传播链:从头条新闻到你的屏幕

石油冲击通过一条链条波及能源股:一条地缘政治新闻推高原油价格,而原油价格的变动随后传导至生产、炼制、运输和消费原油的企业。每个环节的反应各不相同,这就是为什么一条新闻会使许多股票朝不同方向波动。

原油头条

首次价格波动源于大宗商品本身。原油期货几乎全天候交易,因此会根据新闻动态重新定价,通常在几分钟内完成,且往往发生在股市开盘前的夜间时段。这种首次价格波动的幅度反映了两个方面:真正面临风险的供应量有多大,以及市场如何评估该威胁演变为实际供应中断的可能性。 相比于那些仅威胁到少量、可由其他生产商弥补的供应量,那些威胁到大量且难以替代的供应份额的新闻,对原油价格的影响更大。这就是为什么两场在新闻头条上同样引人注目的冲突,却会引发截然不同的价格反应。

从原油到股票

原油价格的变动随后会波及股市,但影响并非均匀分布。那些随油价上涨而收入增加的公司,其反应与成本随之上升的公司不同;而第三类企业——炼油商——则既不关注单个价格水平,也不关注单个价格水平,而是关注原油价格与他们所售燃料价格之间的价差。由于市场反应取决于企业在石油产业链中的位置,因此同一交易日,原油价格的单次波动可能会导致部分股票上涨,而另一些则下跌。 这种不均衡的传导效应将是接下来两节的主题,这也正是石油冲击对整个市场而言并非单纯利好或利空的原因。

同一场冲击对某些股票有利,对另一些股票则不利

油价的同一轮上涨,对售油企业而言是营收的利好,对用油企业而言则是成本的压力。这就是为什么油价飙升会在同一天提振部分能源股,同时给航空公司和其他高耗油企业带来压力。

收入方面的群体

石油生产商、勘探与生产(E&P)公司,以及在供应中断导致运输需求增加时参与运输的油轮公司,往往将油价上涨视为利好因素,因为它们的业务是销售石油或提供运输服务。例如,据报道,在最近一次油价上涨期间,埃克森美孚曾表示,油价上涨将提振其季度利润。

成本方面的群体

航空公司和其他运输密集型企业往往将油价上涨视为成本压力,因为燃料是它们最大的开支之一。炼油企业则处于中间位置:它们购买原油并销售成品油,因此对它们而言,关键在于两者之间的价差——即所谓的“裂解价差”,而非单纯的原油价格。

一个重要的注意事项

这是一种投入与成本的关系,而非交易信号。股票价格所反映的因素远不止其原油敞口,还包括公司自身的盈利、业绩指引以及大盘走势。上述分类说明了原油如何影响企业运营,而非建议交易哪只股票。本文内容均不构成任何投资建议。

一个最近的案例研究:2026年7月初的霍尔木兹海峡

2026年7月初,伊朗及霍尔木兹海峡周边局势骤然紧张,引发了一场教科书式的供应恐慌,这使其成为理解上述机制的一个有价值的、虽已过时的案例研究。下文所述细节均引自当时的报道,并非当前价格。

发生了什么

据路透社报道,2026年7月初,美国与伊朗相互发动袭击,数艘石油和天然气油轮在遭遇袭击后从霍尔木兹海峡折返,美国重新对伊朗石油销售实施制裁。 据路透社报道,受此消息影响,原油价格上涨逾3%,股市也反映了这一变化:路透社报道称,受避险需求推动,金价上涨;美元汇率逼近一周高点;在后续交易时段,受壳牌公司带动能源股上涨,伦敦富时100指数小幅走高。作为背景信息,2026年7月初,西德克萨斯中质油(WTI)和布伦特原油的交易价格均在每桶70美元左右(FRED)。

展出的机械装置

这一事件完整展现了整个链条:地缘政治头条新闻(空袭和油轮袭击)→ 原油价格波动(路透社报道称涨幅超过3%)→ 股市反应不一(能源股走高,埃克森美孚表示油价上涨将推动利润增长,而黄金等避险资产也随之上涨)。这正是上图所示的传导图,正在实时上演。此处展示该图旨在说明这一模式,而非暗示未来任何事件将如何发展。

历史上石油冲击的走势

历史表明,石油危机可能来得猛烈而迅速,但其解决方式却大相径庭,而且石油并非单向押注。下表列举了三个真实案例,数据源自FRED提供的西德克萨斯中质原油(WTI)日价格。

| 剧集 | 类型 | WTI走势 | 它展示了什么 |

| 沙特阿布盖格石油设施遭袭(2019年9月) | 供应(基础设施攻击) | 约54.76至63.10美元,单日涨幅约为15% | 对石油基础设施的袭击可能会导致油价瞬间飙升,随后又逐渐回落 |

| 俄罗斯入侵乌克兰(2022年2月至3月) | 供应(冲突+制裁) | 约92至124美元,两周内涨幅约为34% | 主要产油国之间的冲突可能会引发一场大规模且持久的冲击 |

| 新冠疫情导致需求骤降(2020年4月) | 需求(反例) | WTI跌破零,至约负37美元 | 石油并非单向押注;需求冲击同样可能使其价格迅速暴跌 |

以往石油冲击期间的市场走势(WTI原油日线图,FRED)。历史数据,非预测。

模式与例外

这两次供应事件呈现出典型的冲击形态:在供应威胁出现时价格迅速飙升,其中2019年的袭击事件导致的价格上涨在数周内消退,而2022年的冲突则引发了更持久的价格波动。2020年的需求崩盘则是一个关键的反例:同一种大宗商品,在供应恐慌时价格飙升,但在需求冲击下却跌破零。任何将每次油价波动都视为单向押注的交易员,都在忽视这一历史事实。

为什么有些冲击会逐渐消退,而另一些却会持续存在

有些石油冲击在几天内就会平息,而有些则会持续数月,这种差异通常取决于缺失的石油产量能否得到补充。当其他生产商能够提高产量,或者威胁在未造成实际供应中断的情况下消退时,油价往往会回落。当主要供应来源确实在较长时间内中断时,高油价往往会持续下去。

闲置产能是缓冲器

当生产商能够提高产量以弥补供应中断时,市场便具备了缓冲机制;一旦交易商预期闲置产能将填补缺口,由恐慌情绪引发的油价飙升便会迅速回落。这正是2019年阿布盖格事件引发的油价飙升在数周内消退的部分原因:受损设施得以修复,损失的原油产量也得到了弥补。这也正是为何在供应中断期间,市场首先考量的因素之一便是欧佩克及其合作伙伴的应对措施。

持久的损失支撑着这一走势

当原油供应因长期冲突或针对主要产油国的广泛制裁等因素而中断较长时间时,可能无法迅速得到补充,价格往往会维持在高位。这更接近2022年的走势。因此,同样分量的头条新闻可能引发截然不同的后续影响,这也正是为何关键问题不在于“新闻有多震撼”,而在于“缺失的供应能否得到补充,以及补充速度有多快”。

石油危机如何影响你的屏幕:开盘前行情与跳空

由于地缘政治事件可能随时发生,石油冲击通常会以隔夜跳空的形式影响交易者:在盘前成交清淡的情况下,能源股开盘价与前一交易日收盘价相差甚远。这种跳空的形成机制与任何盘前行情波动并无二致。

隔夜缺口

如果夜间发生突发事件,首先会导致原油期货价格重新定价,随后能源股在开盘时出现跳空,以反映这一变化。在成交清淡的盘前交易时段,价差扩大,报价波动可能被放大;当美东时间上午9:30正式交易时段的流动性到位时,跳空幅度可能会扩大或出现反转。我们的《盘前行情指南》详细介绍了跳空的形成机制及其风险所在。

开放为何重要

地缘政治事件引发跳空后的开盘几分钟通常是一天中波动最剧烈的时段,因为市场会通过实际成交量对隔夜的行情进行重新定价。这也是风险集中的时段,因此,在遭遇市场冲击的早晨,仓位管理与风险控制比平时更为重要。

石油危机期间交易员关注什么

在石油危机期间,活跃交易者通常会关注原油基准价格、油轮运输流量和航运数据、制裁及外交新闻头条,以及欧佩克的任何反应。这些是描述当前局势的事实性观察指标,而非交易信号。

- 原油基准价格:西德克萨斯中质油(WTI)和布伦特原油会率先重新定价并引领市场走势,因此两者之间的价差可以暗示市场将该风险视为全球性还是区域性。

- 油轮和航运数据:船舶是否真的改变了航线、减速或折返,这决定了是“预期的中断”还是“实际的中断”,而市场对这两者的反应截然不同。

- 制裁与外交:执行、谈判以及任何缓和的迹象,因为由恐慌引发的市场震荡,一旦威胁似乎正在消退,便可能立即逆转。

- 欧佩克及其他产油国的反应:其他产油国是否会增产以弥补供应中断,例如在最近那次事件中,沙特阿拉伯调整了原油定价(路透社)。这就是闲置产能问题,它往往决定了油价飙升是会持续还是会回落。

- VIX指数与避险资产的走势:大盘波动性以及黄金等资产是否也在随之反应,这表明市场对风险的定价范围已超出原油领域多远。

这些因素都无法告诉交易者原油接下来会如何走势。它们描述的是现状,而非结果,而且每项因素在单个交易时段内都可能发生变化。

有哪些风险?

在石油冲击行情中交易面临的最大风险是“震荡行情”:同一则新闻引发的油价飙升,一旦威胁解除,价格可能同样迅速回落,而杠杆效应会放大这种双向波动。石油市场是所有市场中对新闻最敏感的之一,这也正是仅凭新闻头条进行交易之所以危险的原因。

- 局势缓和引发的剧烈震荡:若油轮恢复运输且外交斡旋使局势趋于平稳,这种因恐慌而形成的冲击可能在数小时内消退,因此,在恐慌情绪达到顶峰时建仓的头寸,到下一交易日就可能陷入亏损。

- 这并非稳赚不赔的交易:正如2020年所显示的,油价暴跌的幅度可能与暴涨一样剧烈,而那些基于“冲突意味着油价上涨”这一逻辑建仓的交易者,无论在走势方向还是时机判断上都可能出现失误。

- 盘前流动性薄弱:在点差较大的情况下,可能会出现由市场冲击引发的跳空,此时成交价格难以预测,且报价价格未必就是您最终能获得的价格。

- 杠杆:通过保证金交易能源类股票会放大收益和亏损,您可能损失的金额会超过您的保证金。

- 头条新闻的可靠性:在地缘政治事件快速发展期间,早期报道往往会被修正,因此基于未经证实的头条新闻做出的交易,一旦事实发生变化,可能会出现反转。

围绕石油价格波动进行交易存在巨大风险,且大多数日内交易者都会亏损。本文内容均不构成对交易石油、能源股或任何证券的建议,且本文并未对油价或任何股票进行预测。

常见问题

为什么地缘政治新闻会导致油价飙升?

因为市场对供应中断的风险进行定价,而不仅仅是针对实际发生的供应中断。当冲突威胁到主要产油国或霍尔木兹海峡等关键水道时,交易商会迅速重新定价原油,往往是在实际供应中断发生之前。

霍尔木兹海峡为何如此重要?

据美国能源信息署(EIA)数据显示,每天约有2000万桶原油经此运输,约占全球石油液体的20%。这使其成为全球最重要的石油咽喉要道,因此该地区出现的任何威胁都可能影响整个石油市场。

油价上涨时,哪些股票会上涨?

收入与石油挂钩的公司(如石油生产商和勘探与生产公司)往往能从油价上涨中受益,而航空等燃料消耗密集型企业则面临成本上升的压力。这是一种投入成本关系,并非投资建议,且一只股票的价值远不止于其石油相关性。

石油危机是否总是会导致价格上涨?

不。供给冲击会推高价格,而需求冲击则会压低价格。2020年4月,需求骤降导致西德克萨斯中质原油(WTI)价格跌破零。原油并非单向押注。

石油危机是如何波及股市的?

通常表现为隔夜跳空。原油期货会根据该消息重新定价,能源股在下一交易日开盘时也会出现跳空以反映这一变化,这往往发生在成交清淡、波动剧烈的盘前交易时段。

油价飙升会持续吗?

这取决于原因。2019年的阿布盖格袭击事件在几周内便平息,而2022年的俄乌危机则引发了更大幅度的波动。如果威胁消除,纯粹由恐慌驱动的行情飙升可能会迅速逆转。

为什么有些石油冲击会逐渐消退,而另一些却会持续下去?

通常取决于缺失的产量能否得到补充。当其他生产商拥有闲置产能,或者威胁过去且未造成实质性中断时,价格往往会回落。而当供应确实长期中断时,高价往往会维持下去。

什么是裂解价差?

这是炼油商采购原油的价格与其销售燃料的价格之间的差额。炼油商更关注这一利润差额,而非单纯的原油价格,这就是为什么面对相同的油价波动,炼油商与生产商的反应会有所不同。

参考文献

[1] 美国能源信息署,《在地区冲突背景下,霍尔木兹海峡仍是至关重要的石油咽喉要道》:2024年,每天约有2000万桶石油(约占全球石油液体的20%)经由该海峡运输。https://www.eia.gov/todayinenergy/detail.php?id=65504

[2] 美国能源信息署,《全球石油运输瓶颈》。https://www.eia.gov/international/analysis/special-topics/world_oil_transit_Chokepoints

[3] 圣路易斯联邦储备银行(FRED),原油价格:西德克萨斯中质油(DCOILWTICO)和布伦特原油(DCOILBRENTEU),每日数据,数值以当日为准。https://fred.stlouisfed.org/series/DCOILWTICO

[4] 路透社,关于美伊互袭、霍尔木兹海峡油轮遇袭事件、恢复制裁、原油价格及市场反应的报道,2026年7月初。https://www.reuters.com

[5] 圣路易斯联邦储备银行(FRED),芝加哥期权交易所波动率指数:VIX(VIXCLS)。https://fred.stlouisfed.org/series/VIXCLS

风险披露:交易涉及重大风险,并不适合所有投资者。本金可能面临损失,且大多数日内交易者都会亏损。杠杆会放大收益和亏损,您可能损失的金额超过您的入金。 客户账户不受SIPC或FSCS保障。本内容仅供参考和教育之用。它不构成投资建议,亦不构成对任何证券的推荐,且不预测油价或任何股票的价格走势。文中提及的公司和行业仅用于说明投入成本与收入之间的关系,并非投资建议。油价数据源自FRED,瓶颈数据源自美国能源信息署(EIA),事件详情源自路透社,具体日期见上文。请参阅我们的 完整披露声明和政策。